Matlab用向量误差修正VECM模型蒙特卡洛Monte Carlo预测债券利率时间序列和MMSE 预测

原文链接:http://tecdat.cn/?p=27246 此示例说明如何从 VEC( q ) 模型生成 Monte Carlo 预测。该示例将生成的预测与最小均方误差 (MMSE) 预测和来自VEC( q ) 模型的 VAR( _q_ +1) 模型的预测进行比较。 假设具有 H1 J...

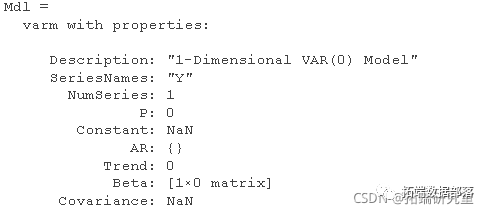

Matlab创建向量自回归(VAR)模型分析消费者价格指数 (CPI) 和失业率时间序列

描述 var对象指定了p阶平稳的多变量向量自回归模型(VAR(p))模型的函数形式并存储了参数值。 varm 对象的关键组成部分 包括时间序列的数量和多元自回归多项式 ( p )的阶数,因为它们完全指定了模型结构。其他模型组件包括将相同的外生预测变量与每个序列相关联的回归成分,以及常数和时间趋势项。...

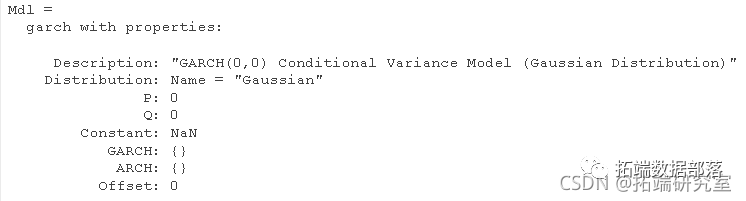

MATLAB用GARCH模型对股票市场收益率时间序列波动的拟合与预测

描述 使用 garch 指定一个单变量GARCH(广义自回归条件异方差)模型。 garch 模型的关键参数包括: GARCH 多项式,由滞后条件方差组成。阶数用_P_表示 。 ARCH多项式,由滞后平方组成。阶数用_Q_表示 。 P 和 Q 分别是 GARCH 和 ARCH 多项式中的最大非零滞后。...

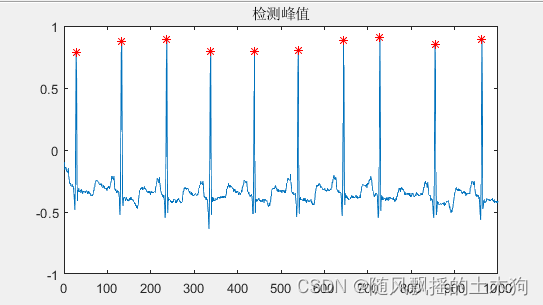

【MATLAB第25期】基于MATLAB的LSTM深度学习模型的自动检测时间序列数据峰值算法

【MATLAB第25期】基于MATLAB的LSTM深度学习模型的自动检测时间序列数据峰值算法一、主程序代码clear, clc, close all addpath(genpath('./functions')) %导入LSTM模型函数 %% 1.导入数据 load('ECGData.mat'); ...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

MATLAB模型相关内容

- 肤色模型MATLAB

- 模型MATLAB

- 响应调度模型MATLAB

- 调度模型MATLAB

- 响应模型MATLAB

- 电动汽车模型MATLAB

- 模型MATLAB代码

- 集群模型MATLAB

- 集群响应模型MATLAB

- 协同模型MATLAB

- 能源模型MATLAB

- 光伏模型MATLAB

- 模型微电网MATLAB

- 储能模型MATLAB

- 模型储能双层MATLAB

- 电网模型MATLAB

- 构建模型MATLAB

- 三维模型MATLAB

- MATLAB模型评估

- MATLAB模型预测模型

- MATLAB模型分析

- MATLAB模型方案

- MATLAB深度学习模型

- MATLAB向量模型

- MATLAB马尔可夫链蒙特卡罗mcmc模型

- MATLAB马尔可夫模型

- MATLAB拟合模型

- MATLAB均值模型

- MATLAB模型可视化

- MATLAB svm模型

- MATLAB模型分类

- MATLAB模型曲线

- MATLAB隐马尔可夫模型

- 模型检测MATLAB

- 模型滤波MATLAB

- MATLAB递归模型

- hmm模型MATLAB

- 模型轨迹MATLAB

- MATLAB短期模型

- 模型分类MATLAB

- 高斯模型MATLAB

- 模型估计MATLAB

- 模型MATLAB simulink

- 模型分布MATLAB

- 配电网模型MATLAB代码实现

- 模型车辆MATLAB

- 模型无人机MATLAB

- 模型运动规划MATLAB