数据分享|MATLAB、R基于Copula方法和k-means聚类的股票选择研究上证A股数据

因此,Copula方法开始逐渐代替多元GARCH模型的相关性分析,成为考察金融变量间关系的流行方法,被广泛地用于市场一体化、风险管理以及期货套期保值的研究中。 国内外学者对于尾部相关性和Copula方法已经有了深入的研究,提出多种Copula模型来不断优化尾部相关系数对于不同情况下股票之间相关性的刻...

matlab使用Copula仿真优化市场风险

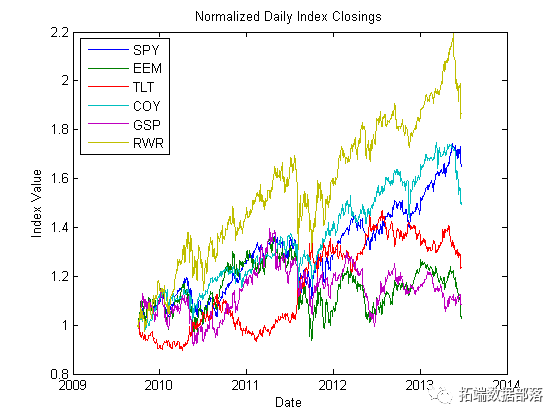

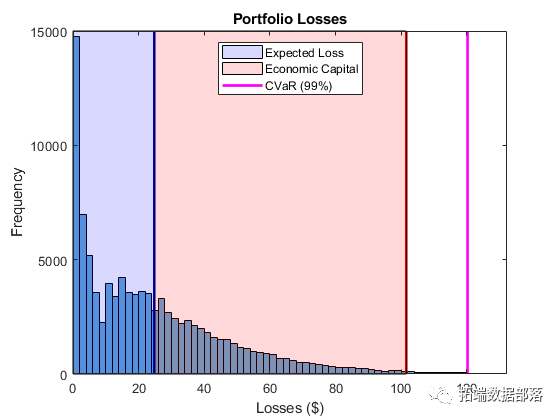

使用Copula仿真优化市场风险 此示例演示了使用具有胖尾边缘分布的多变量copula模拟计算投资组合的风险价值和条件风险值(预期缺口)。然后使用模拟来计算最优风险收益组合的有效前沿。 内容 导入支持历史数据集 可视化标准化价格 退货和边际分配 Copula校准 Copula模拟 计算...

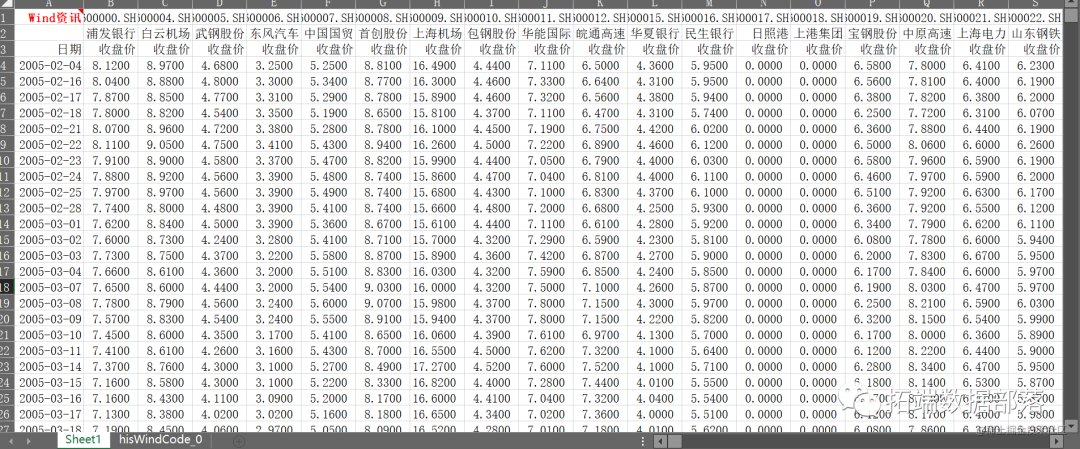

matlab使用Copula仿真优化市场风险数据VaR分析

使用Copula建模相关默认值 此示例探讨了如何使用多因素copula模型模拟相关的交易对手违约。 鉴于违约风险敞口,违约概率和违约信息损失,估计交易对手组合的潜在损失。一个creditDefaultCopula对象用于每个债务人的信用与潜在变量模型。潜在变量由一系列加权潜在信用因子以...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。