【视频】风险价值VaR原理与Python蒙特卡罗Monte Carlo模拟计算投资组合实例

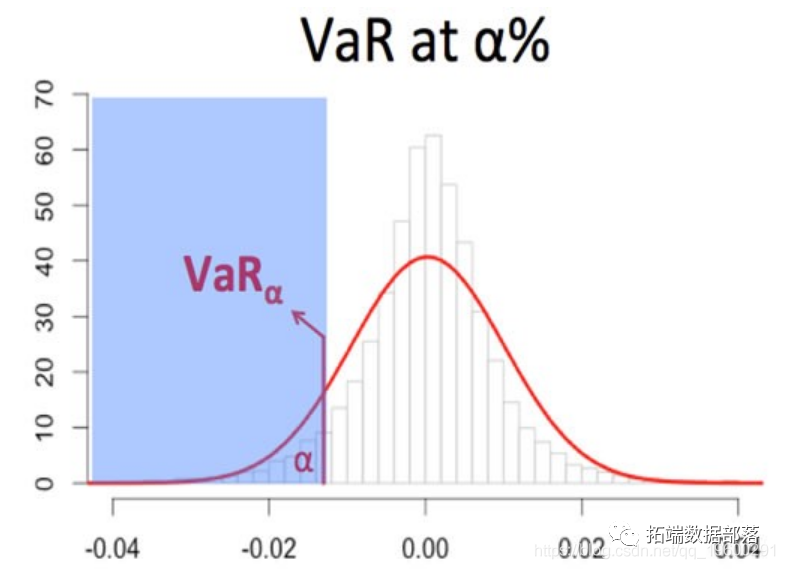

原文链接:http://tecdat.cn/?p=22862 什么是风险价值(VaR)? 风险价值 (VaR) 是一种统计数据,用于量化公司、投资组合在特定时间范围内可能发生的财务损失程度。该指标最常被投资银行和商业银行用来确定其机构投资组合中潜在损失的程度和概率。 视频:风险价值VaR原理与Pyt...

Python蒙特卡罗(Monte Carlo)模拟计算投资组合的风险价值(VaR)

如何使用Python通过蒙特卡洛模拟自动计算风险值(VaR)来管理投资组合或股票的金融风险。 金融和投资组合风险管理中的VaR? VaR是 "风险价值 "的缩写,是许多公司和银行用来确定其公司内部金融风险水平的工具。风险值是为公司的投资而计算的,也可能是为检查银行或公司所管理的投资组合的风险水平。 ...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。