MATLAB随机波动率SV、GARCH用MCMC马尔可夫链蒙特卡罗方法分析汇率时间序列

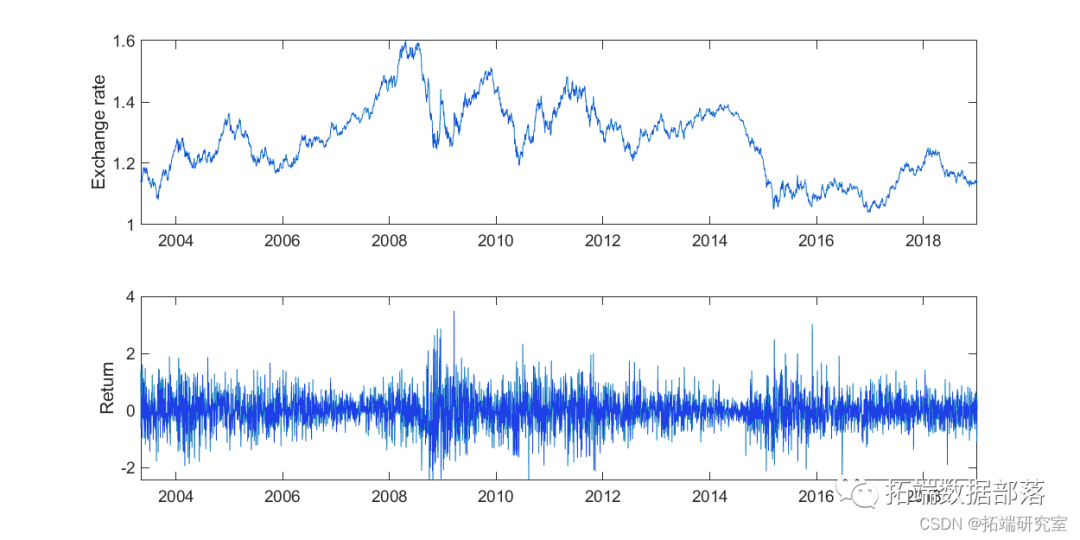

原文链接:http://tecdat.cn/?p=27340 波动率是一个重要的概念,在金融和交易中有许多应用。它是期权定价的基础。波动率还可以让您确定资产配置并计算投资组合的风险价值 (VaR)。甚至波动率本身也是一种金融工具,例如 CBOE 的 VIX 波动率指数。然而,与证券价格或...

MATLAB用GARCH模型对股票市场收益率时间序列波动的拟合与预测

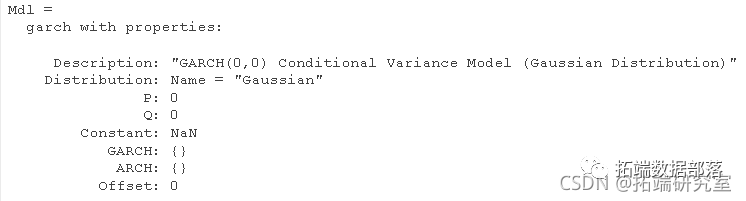

描述 使用 garch 指定一个单变量GARCH(广义自回归条件异方差)模型。 garch 模型的关键参数包括: GARCH 多项式,由滞后条件方差组成。阶数用_P_表示 。 ARCH多项式,由滞后平方组成。阶数用_Q_表示 。 P 和 Q 分别是 GARCH 和 ARCH 多项式中的最大非零滞后。...

matlab实现MCMC的马尔可夫转换ARMA - GARCH模型估计

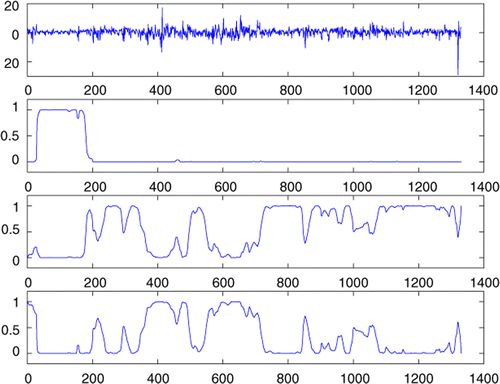

_状态转换_模型,尤其是_马尔可夫转换_(MS)模型,被认为是识别时间序列非线性的不错的方法。 估计非线性时间序列的方法是将MS模型与自回归移动平均 - 广义自回归条件异方差(ARMA - GARCH)模型相结合,但给参数估计的计算带来了困难。 我们建立了完整的MS- ARMA - GARCH模型及...

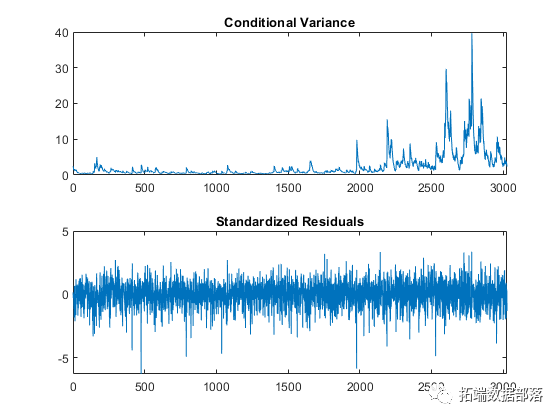

matlab估计arma garch 条件均值和方差模型

此示例显示如何估计条件均值和方差模型。 加载数据并指定模型 加载NASDAQ数据 。为了使数值平稳,将数据转换为收益率。建立AR(1)和GARCH(1,1)模型。 load Data_EquityIdx nasdaq = DataTable.NASDAQ; r =...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。