Python随机波动性SV模型:贝叶斯推断马尔可夫链蒙特卡洛MCMC分析英镑/美元汇率时间序列数据|数据分享

全文链接:https://tecdat.cn/?p=33885 本文描述了帮助客户使用马尔可夫链蒙特卡洛(MCMC)方法通过贝叶斯方法估计基本的单变量随机波动模型,就像Kim等人(1998年)所做的那样(点击文末“阅读原文”获取完整代码数据)。 定义模型以及从条件后验中抽取样本的函数的代码也在Pyt...

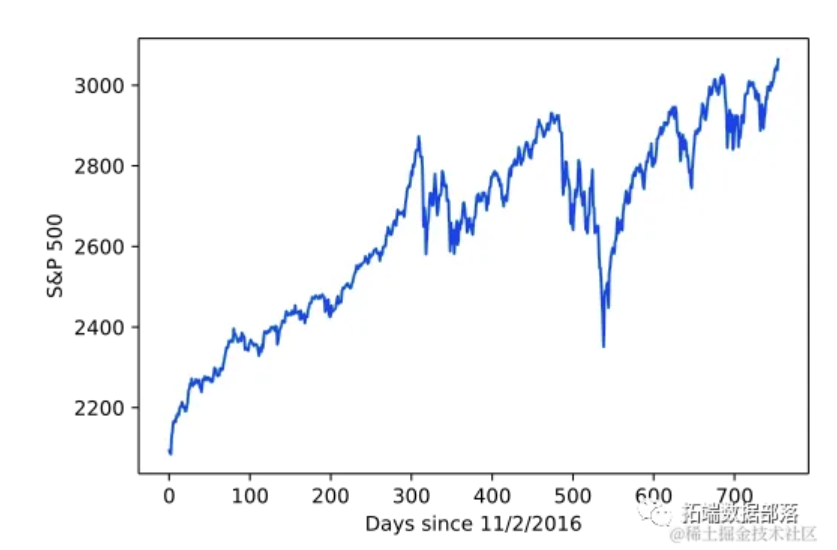

Python随机波动模型Stochastic volatility,SV随机变分推断SVI分析标普500指数时间数据波动性可视化

全文链接:https://tecdat.cn/?p=33809 随机波动模型(Stochastic volatility models)经常被客户用来对股票价格随时间的变动性进行建模(点击文末“阅读原文”获取完整代码数据)。 波动性(volatility)是随时间的对数收益的标准差。与假设波动性恒定...

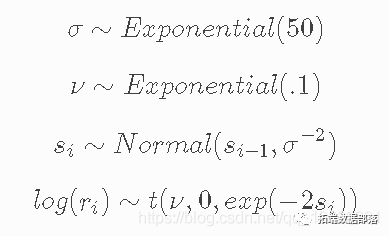

Python随机波动率(SV)模型对标普500指数时间序列波动性预测

资产价格具有随时间变化的波动性(逐日收益率的方差)。在某些时期,收益率是高度变化的,而在其他时期则非常平稳。随机波动率模型用一个潜在的波动率变量来模拟这种情况,该变量被建模为随机过程。下面的模型与 No-U-Turn Sampler 论文中描述的模型相似,Hoffman (2011) p21。 .....

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。