【视频】Python用GM(1,1)灰色模型预测模型对电力预测

全文链接:http://tecdat.cn/?p=32561 分析师:Dongsheng Hang 负荷预测是电力系统的重要工作之一,对电力系统各个部门的工作都起着非常重要的作用(点击文末“阅读原文”获取完整代码数据)。 科学准确的负荷预测可以让电力决策部门经济合理地安排发电机组的启停,调整线路的潮...

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列(下)

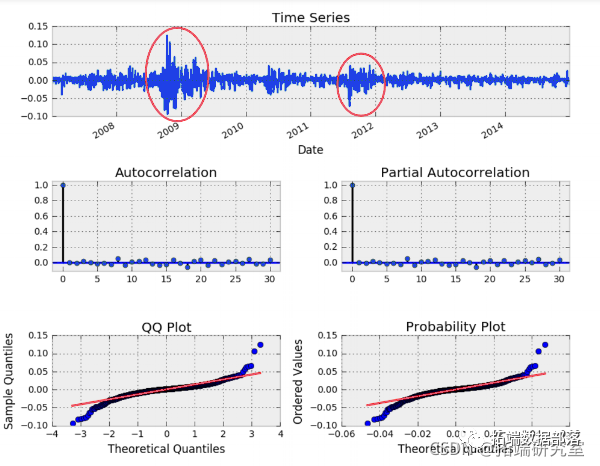

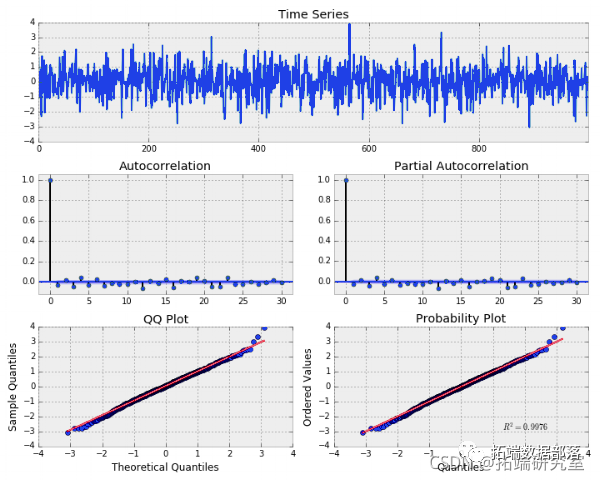

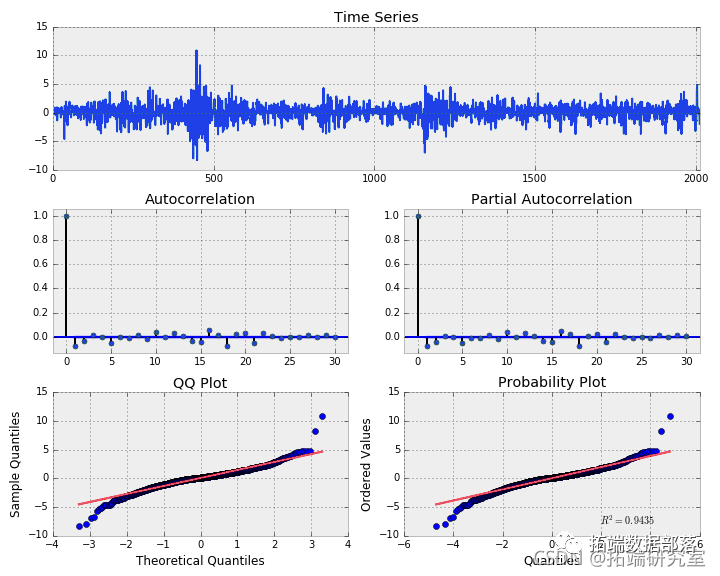

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列(中):https://developer.aliyun.com/article/1490525 我们绘制模型残差。 SPY最佳模型残...

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列(中)

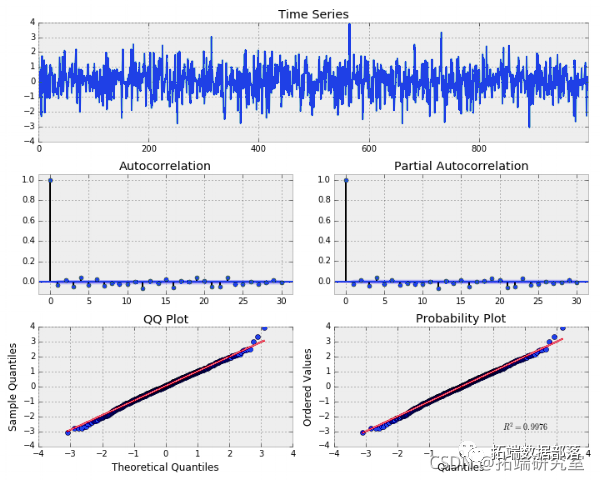

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列(上):https://developer.aliyun.com/article/1490523 AR(1) 模型,ALPHA = 0.6 正如预期的那样,我们模拟的 AR(1) 模型的分布是正常的。滞后值之间存...

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列(上)

原文链接:http://tecdat.cn/?p=24092 前言 在量化金融中,我学习了各种时间序列分析技术以及如何使用它们。 通过发展我们的时间序列分析 (TSA) 方法组合,我们能够更好地了解已经发生的事情,_并对_未来做出更好、更有利的预测。示例应用包括预测未来资产收...

python用ARIMA模型预测CO2浓度时间序列实现

介绍 时间序列为预测未来数据提供了方法。根据先前的值,时间序列可用于预测经济,天气的趋势。时间序列数据的特定属性意味着通常需要专门的统计方法。 在本教程中,我们将首先介绍和讨论自相关,平稳性和季节性的概念,然后继续应用最常用的时间序列预测方法之一,称为ARIMA。 Python中可用的一种用于建模和...

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列4

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列3;https://developer.aliyun.com/article/1485073 自回归条件异方差模型 - ARCH(p) ARCH(p) 模型可以简单地认为是应用于时间序列方差的 AR(p) 模型。另一种思考方式是...

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列3

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列2:https://developer.aliyun.com/article/1485071 移动平均模型 - MA(q) MA(q) 模型与 AR(p) 模型非常相似。不同之处在于 MA(q) 模型是过去白噪声误差项的线性组合...

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列2

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列1:https://developer.aliyun.com/article/1485068 随机行走的一阶差分 我们的定义成立,因为这看起来与白噪声过程完全一样。如果我们对 SPY 价格的一阶差分进行随机游走会怎么样? ...

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列1

前言 在量化金融中,我学习了各种时间序列分析技术以及如何使用它们。 通过发展我们的时间序列分析 (TSA) 方法组合,我们能够更好地了解已经发生的事情,_并对_未来做出更好、更有利的预测。示例应用包括预测未来资产收益、未来相关性/协方差和未来波动性。 在我们开始之前,让我们导入我们的 Python ...

【视频】Python和R语言使用指数加权平均(EWMA),ARIMA自回归移动平均模型预测时间序列

链接 视频: 在Python和R语言中建立EWMA,ARIMA模型预测时间序列 概述 学习创建时间序列预测的步骤 关注Dickey-Fuller检验和ARIMA(自回归移动平均)模型 从理论上学习这些概念以及它们在python中的实现 介绍 时间序列(从现在起称为TS)被认为是数据科学领...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。