Python随机波动模型Stochastic volatility,SV随机变分推断SVI分析标普500指数时间数据波动性可视化

全文链接:https://tecdat.cn/?p=33809 随机波动模型(Stochastic volatility models)经常被客户用来对股票价格随时间的变动性进行建模(点击文末“阅读原文”获取完整代码数据)。 波动性(volatility)是随时间的对数收益的标准差。与假设波动性恒定...

【视频】Python基于SVM和RankGauss的低消费指数构建模型

全文链接:https://tecdat.cn/?p=32968 分析师:Wenyi Shen 校园的温情关怀是智慧校园的一项重要内容。通过大数据与数据挖掘技术对学生日常校园内的消费信息进行快速筛选和比对,建立大数据模型,对校园内需要帮助的同学进行精准识别,为高校温情关怀提供有效的数据依据(点击文末“...

Python中TensorFlow的长短期记忆神经网络(LSTM)、指数移动平均法预测股票市场和可视化

原文链接:http://tecdat.cn/?p=23689 本文探索Python中的长短期记忆(LSTM)网络,以及如何使用它们来进行股市预测(点击文末“阅读原文”获取完整代码数据)。 在本文中,你将看到如何使用一个被称为长短时记忆的时间序列模型。LSTM模型很强大,特别是在保留长期记...

【视频】随机波动率SV模型原理和Python对标普SP500股票指数预测|数据分享

原文链接:http://tecdat.cn/?p=22546 什么是随机波动率? 随机波动率 (SV) 是指资产价格的波动率是变化的而不是恒定的。 “随机”一词意味着某些变量是随机确定的,无法精确预测。 ...

Python中TensorFlow的长短期记忆神经网络(LSTM)、指数移动平均法预测股票市场和可视化2

如果指数式移动平均数这么好,为什么还需要更好的模型? 拟合结果很好,遵循真实的分布(并且由非常低的MSE证明)。实际上,仅凭第二天的股票市场价格是没有意义的。就我个人而言,我想要的不是第二天的确切股市价格,而是未来30天的股市价格是上涨还是下跌。尝试这样做,你会发现EMA方法的缺陷。 现在尝试在窗口...

Python中TensorFlow的长短期记忆神经网络(LSTM)、指数移动平均法预测股票市场和可视化1

本文探索Python中的长短期记忆(LSTM)网络,以及如何使用它们来进行股市预测。 在本文中,你将看到如何使用一个被称为长短时记忆的时间序列模型。LSTM模型很强大,特别是在保留长期记忆方面。在本文中,你将解决以下主题。 理解为什么你需要能够预测股票价格的变动。 下载数据 - 使用从雅虎财经收集的...

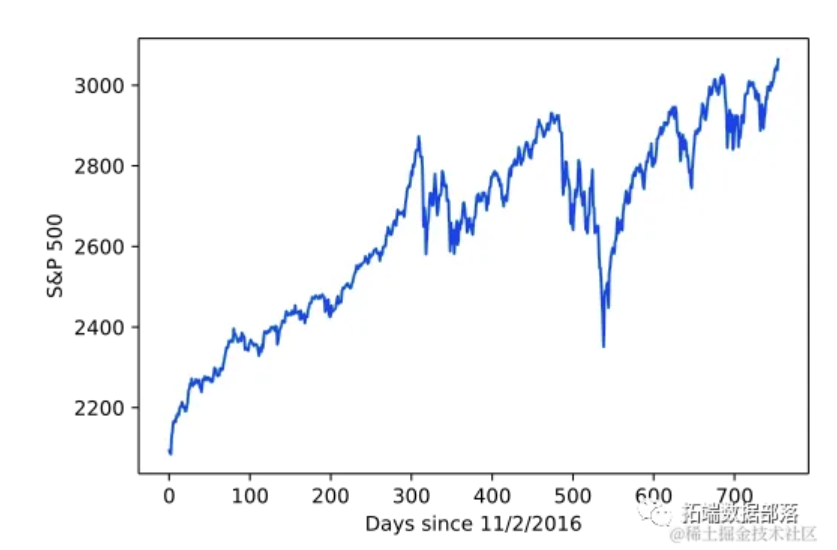

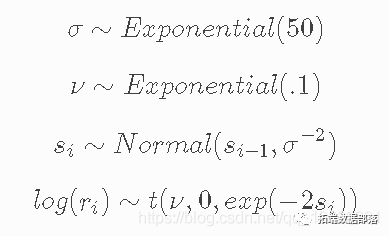

Python随机波动率(SV)模型对标普500指数时间序列波动性预测

资产价格具有随时间变化的波动性(逐日收益率的方差)。在某些时期,收益率是高度变化的,而在其他时期则非常平稳。随机波动率模型用一个潜在的波动率变量来模拟这种情况,该变量被建模为随机过程。下面的模型与 No-U-Turn Sampler 论文中描述的模型相似,Hoffman (2011) p21。 .....

【视频】Python和R语言使用指数加权平均(EWMA),ARIMA自回归移动平均模型预测时间序列

链接 视频: 在Python和R语言中建立EWMA,ARIMA模型预测时间序列 概述 学习创建时间序列预测的步骤 关注Dickey-Fuller检验和ARIMA(自回归移动平均)模型 从理论上学习这些概念以及它们在python中的实现 介绍 时间序列(从现在起称为TS)被认为是数据科学领...

Python时间序列选择波动率预测指数收益算法分析案例

背景 在传统的金融理论中,理性和同质的投资者是核心假设之一,表明每个投资者都有相同的信息,从而做出同样的决定。然而,投资者显然是不均衡的,信息的不对称在股市中很普遍。当知情投资者优先考虑某种类型的资产时,该类资产可能包含更多隐含信息。 期权市场是知情投资者可能更积极参与的市场之一,正如布莱克在197...

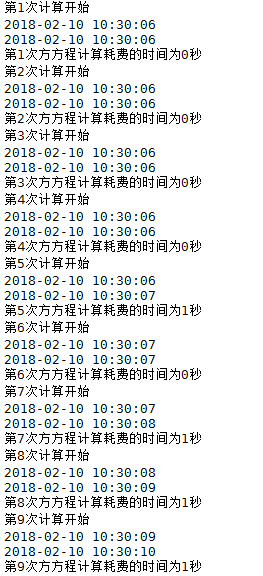

python计算收益率的效率分析-sympy包-计算呈指数递增,大量计算不考虑

from sympy import * import time import datetime for i in range(1,50): print('第'+str(i)+'次计算开始') x = Symbol('x') startTime=time.strftime('%Y-%m-...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。