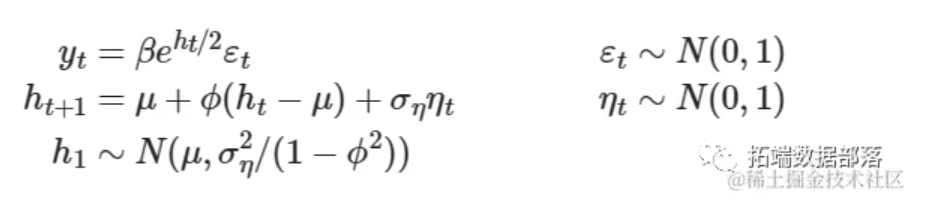

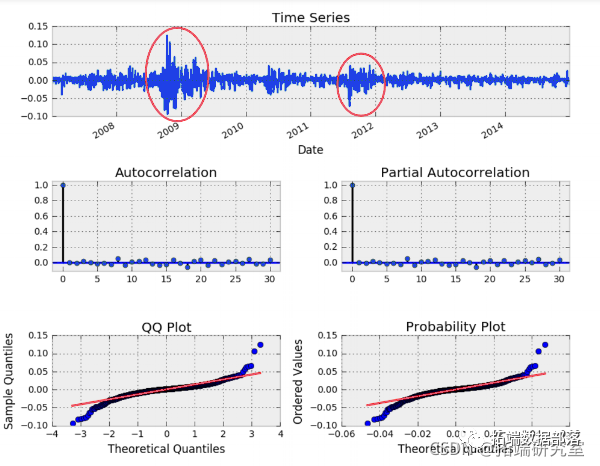

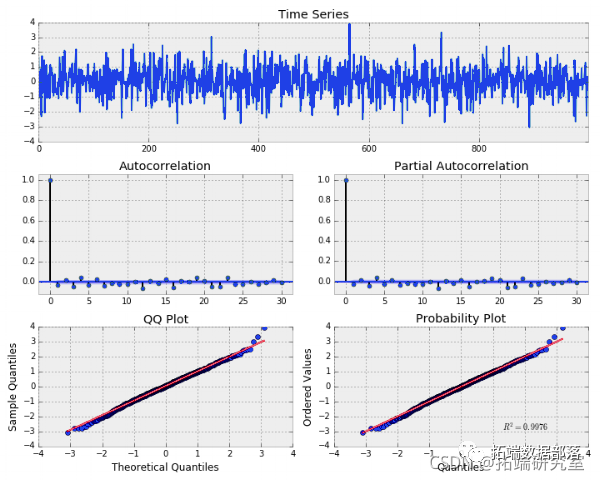

Python随机波动性SV模型:贝叶斯推断马尔可夫链蒙特卡洛MCMC分析英镑/美元汇率时间序列数据|数据分享

全文链接:https://tecdat.cn/?p=33885 本文描述了帮助客户使用马尔可夫链蒙特卡洛(MCMC)方法通过贝叶斯方法估计基本的单变量随机波动模型,就像Kim等人(1998年)所做的那样(点击文末“阅读原文”获取完整代码数据)。 定义模型以及从条件后验中抽取样本的函数的代码也在Pyt...

PYTHON 用几何布朗运动模型和蒙特卡罗MONTE CARLO随机过程模拟股票价格可视化分析耐克NKE股价时间序列数据

原文链接:http://tecdat.cn/?p=27099 介绍 金融资产/证券已使用多种技术进行建模。该项目的主要目标是使用几何布朗运动模型和蒙特卡罗模拟来模拟股票价格。该模型基于受乘性噪声影响的随机(与确定性相反)变量。 该项目分两部分完成: ...

PYTHON用时变马尔可夫区制转换(MARKOV REGIME SWITCHING)自回归模型分析经济时间序列

原文链接:http://tecdat.cn/?p=22617 本文提供了一个在统计模型中使用马可夫转换模型模型的例子,来复现Kim和Nelson(1999)中提出的一些结果。它应用了Hamilton(1989)的滤波器和Kim(1994)的平滑器。 %matplotl...

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列(下)

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列(中):https://developer.aliyun.com/article/1490525 我们绘制模型残差。 SPY最佳模型残...

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列(中)

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列(上):https://developer.aliyun.com/article/1490523 AR(1) 模型,ALPHA = 0.6 正如预期的那样,我们模拟的 AR(1) 模型的分布是正常的。滞后值之间存...

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列(上)

原文链接:http://tecdat.cn/?p=24092 前言 在量化金融中,我学习了各种时间序列分析技术以及如何使用它们。 通过发展我们的时间序列分析 (TSA) 方法组合,我们能够更好地了解已经发生的事情,_并对_未来做出更好、更有利的预测。示例应用包括预测未来资产收...

python用ARIMA模型预测CO2浓度时间序列实现

介绍 时间序列为预测未来数据提供了方法。根据先前的值,时间序列可用于预测经济,天气的趋势。时间序列数据的特定属性意味着通常需要专门的统计方法。 在本教程中,我们将首先介绍和讨论自相关,平稳性和季节性的概念,然后继续应用最常用的时间序列预测方法之一,称为ARIMA。 Python中可用的一种用于建模和...

PYTHON用GARCH、离散随机波动率模型DSV模拟估计股票收益时间序列与蒙特卡洛可视化

这篇文章介绍了一类离散随机波动率模型,并介绍了一些特殊情况,包括 GARCH 和 ARCH 模型。本文展示了如何模拟这些过程以及参数估计。这些实验编写的 Python 代码在文章末尾引用。 离散随机波动率模型 是一个随机基,有...

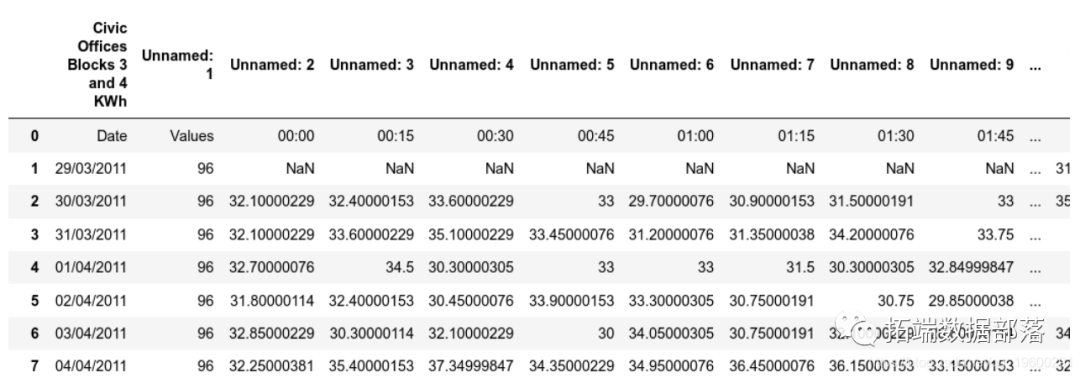

Python中利用长短期记忆模型LSTM进行时间序列预测分析 - 预测电力负荷数据

此示例中,神经网络用于使用2011年4月至2013年2月期间的数据预测公民办公室的电力消耗。 每日数据是通过总计每天提供的15分钟间隔的消耗量来创建的。 LSTM简介 LSTM(或长短期记忆人工神经网络)允许分析具有长期依赖性的有序数据。当涉及到这项任务时,传统的神经网络体现出不足,在这方面,LST...

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列4

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列3;https://developer.aliyun.com/article/1485073 自回归条件异方差模型 - ARCH(p) ARCH(p) 模型可以简单地认为是应用于时间序列方差的 AR(p) 模型。另一种思考方式是...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

Python模型相关内容

- Python模型网络

- 训练Python模型

- Python构建模型

- Python tensorflow构建模型

- Python短期记忆模型

- Python记忆lstm模型

- Python模型超参数

- Python模型交叉验证

- Python tensorflow深度学习模型

- Python贝叶斯模型

- Python线性回归模型

- Python模型蒙特卡洛

- Python模型推断

- Python模型可视化

- Python模型指数

- Python神经网络模型分类

- Python模型分类

- Python神经网络模型可视化

- Python模型拟合

- Python模型拟合可视化

- Python模型分类可视化

- Python判别模型

- Python pymc3贝叶斯模型

- Python模型动物

- 视频Python指数模型

- 视频Python模型

- Python svm模型

- Python模型预测模型

- Python模型定义

- Python序列模型

- Python推荐系统模型

- Python模型神经网络

- Python copula模型

- 微调模型Python

- 模型Python

- Python模型股票价格

- Python模型流失

- Python arima模型

- Python模型预测分析

- Python建模模型

- Python模型聚类

- Python lda模型

- Python图像分类模型

- Python keras神经网络模型

- Python keras模型

- tensorflow Python模型

- Python决策树模型分类

- Python决策树模型

Python更多模型相关

- Python模型界面

- Python yolov5深度学习模型

- scikit-learn模型Python

- Python模型清新

- Python yolov5深度学习模型界面

- Python模型卷积

- Python全栈模型

- Python生产者模型

- Python模型案例

- Python随机森林模型

- 深度学习Python模型

- Python模型数据集

- 智能软件Python深度学习模型界面

- 模型原理Python

- Python嵌入模型

- 检测Python yolov5模型

- 标志Python模型

- Python模型检测

- 智能检测软件Python yolov5模型

- Python并发编程模型

- Python模型茅台股票

- Python效应模型因果关系推断

- 序列模型Python

- 检测Python模型界面

- Python模型控制器mvc

- Python模型视图

- 智能Python yolov5深度学习模型

- Python优化模型

- Python建立模型

- Python训练模型

- Python逻辑回归模型

- Python模型属性

- 模型特征Python

- Python订阅模型

- 模型Python解法

- Python卷积模型