R语言贝叶斯Metropolis-Hastings采样 MCMC算法理解和应用可视化案例

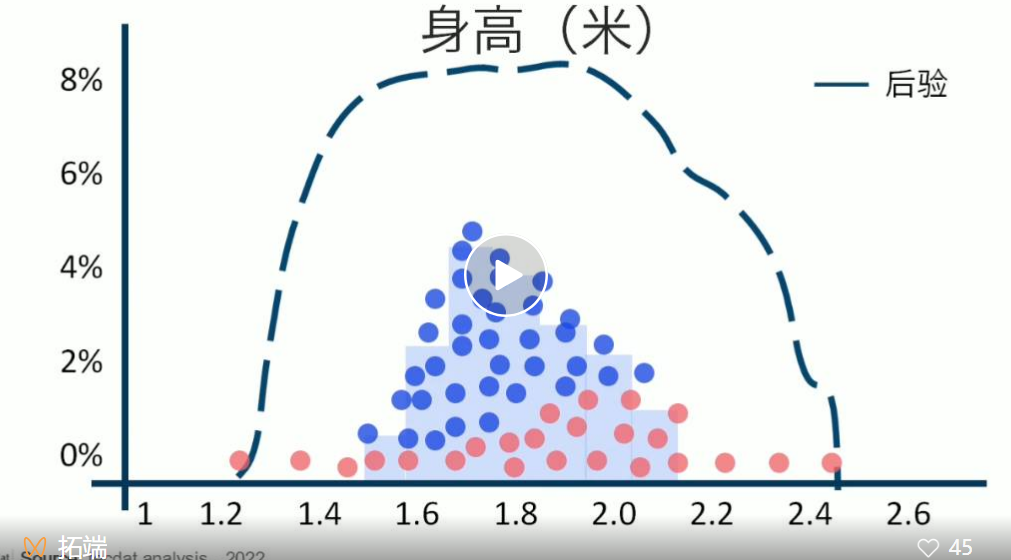

贝叶斯MCMC模拟是一个丰富的领域,涵盖了各种算法,共同目标是近似后验模型(点击文末“阅读原文”获取完整代码数据)。 相关视频 例如,使用的rstan包采用了一个Hamiltonian Monte C...

Python用MCMC马尔科夫链蒙特卡洛、拒绝抽样和Metropolis-Hastings采样算法

原文链接:http://tecdat.cn/?p=27267 我们将研究两种对分布进行抽样的方法:拒绝抽样和使用 Metropolis Hastings 算法的马尔可夫链蒙特卡洛方法 (MCMC)。像往常一样,我将提供直观的解释、理论和一些带有代码的示例。 背景 在...

R语言马尔可夫MCMC中的METROPOLIS HASTINGS,MH算法抽样(采样)法可视化实例

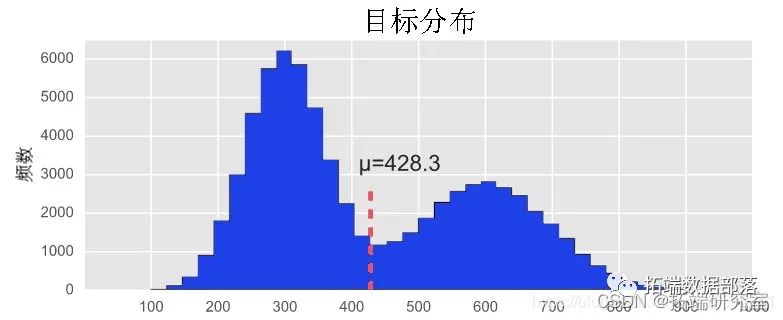

原文链接:http://tecdat.cn/?p=26324 介绍 Metropolis Hastings 算法是一种非常简单的算法,用于从难以采样的分布中生成样本。 假设我们要从分布 π 中进行采样,我们将其称为“目标”分布。为简单起见,我们假设 π是实线上的一维分布,尽管它很容易扩展...

Python贝叶斯推断Metropolis-Hastings(M-H)MCMC采样算法的实现

Metropolis-Hastings 算法对概率分布进行采样以产生一组与原始分布成比例的轨迹。 首先,目标是什么?MCMC的目标是从某个概率分布中抽取样本,而不需要知道它在任何一点的确切概率。MCMC实现这一目标的方式是在该分布上 "徘徊",使在每个地点花费的时间与分布的概率成正比。如果 "徘徊 ...

R语言RSTAN MCMC:NUTS采样算法用LASSO 构建贝叶斯线性回归模型分析职业声望数据

如果你正在进行统计分析:想要加一些先验信息,最终你想要的是预测。所以你决定使用贝叶斯。 但是,你没有共轭先验。你可能会花费很长时间编写 Metropolis-Hastings 代码,优化接受率和提议分布,或者你可以使用 RStan。 Hamiltonian Monte Carlo(HMC) HMC ...

如何实现马尔可夫链蒙特卡罗MCMC模型、Metropolis算法?

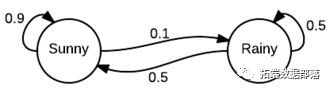

什么是MCMC,什么时候使用它? MCMC只是一个从分布抽样的算法。 这只是众多算法之一。这个术语代表“马尔可夫链蒙特卡洛”,因为它是一种使用“马尔可夫链”(我们将在后面讨论)的“蒙特卡罗”(即随机)方法。MCMC只是蒙特卡洛方法的一种,尽管可以将许多其他常用方法看作是MCMC的简单特例。 为什么要...

R语言随机波动率(SV)模型、MCMC的Metropolis-Hastings算法金融应用:预测标准普尔SP500指数

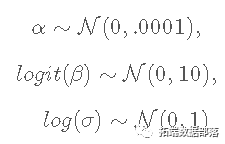

在这个例子中,我们考虑随机波动率模型 SV0 的应用,例如在金融领域。 统计模型 随机波动率模型定义如下 并为 ...

R语言贝叶斯MCMC:GLM逻辑回归、Rstan线性回归、Metropolis Hastings与Gibbs采样算法实例

什么是频率学派? 在频率学派中,观察样本是随机的,而参数是固定的、未知的数量。 概率被解释为一个随机过程的许多观测的预期频率。 有一种想法是 "真实的",例如,在预测鱼的生活环境时,盐度和温度之间的相互作用有一个回归系数? 什么是贝叶斯学派? 在贝叶斯方法中,概率被解释为对信念的主观衡量。 所有的变...

R语言贝叶斯推断与MCMC:实现Metropolis-Hastings 采样算法示例

示例1:使用MCMC的指数分布采样 任何MCMC方案的目标都是从“目标”分布产生样本。在这种情况下,我们将使用平均值为1的指数分布作为我们的目标分布。所以我们从定义目标密度开始: target = function(x){ if(x<0){ return(0)...

R语言实现MCMC中的Metropolis–Hastings算法与吉布斯采样

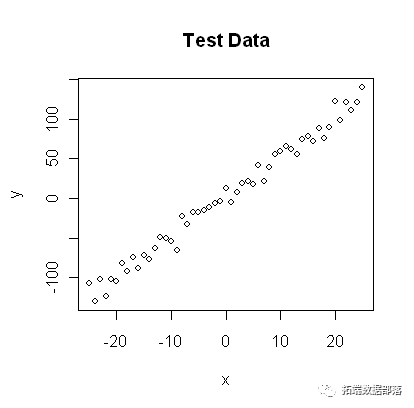

创建测试数据 作为第一步,我们创建一些测试数据,用于拟合我们的模型。让我们假设预测变量和响应变量之间存在线性关系,因此我们采用线性模型并添加一些噪声。 我将x值平衡在零附近以“去相关”斜率和截距。 trueA <- 5 trueB <- 0 tr...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。