Python用MCMC马尔科夫链蒙特卡洛、拒绝抽样和Metropolis-Hastings采样算法

原文链接:http://tecdat.cn/?p=27267 我们将研究两种对分布进行抽样的方法:拒绝抽样和使用 Metropolis Hastings 算法的马尔可夫链蒙特卡洛方法 (MCMC)。像往常一样,我将提供直观的解释、理论和一些带有代码的示例。 背景 在...

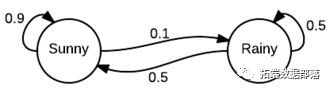

R语言随机波动率(SV)模型、MCMC的Metropolis-Hastings算法金融应用:预测标准普尔SP500指数

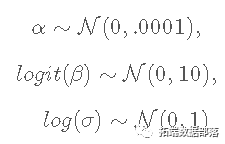

在这个例子中,我们考虑随机波动率模型 SV0 的应用,例如在金融领域。 统计模型 随机波动率模型定义如下 并为 ...

R语言贝叶斯推断与MCMC:实现Metropolis-Hastings 采样算法示例

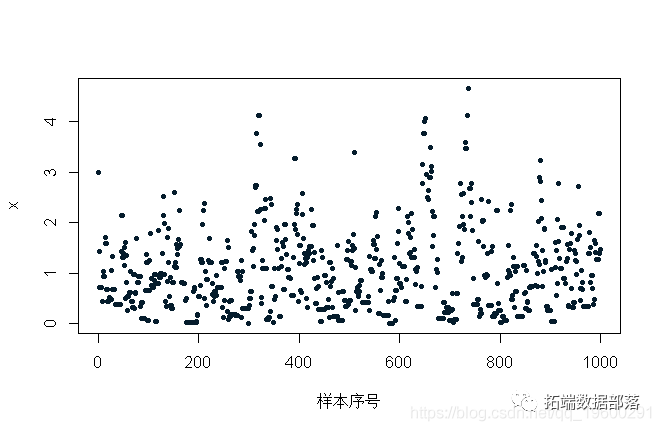

示例1:使用MCMC的指数分布采样 任何MCMC方案的目标都是从“目标”分布产生样本。在这种情况下,我们将使用平均值为1的指数分布作为我们的目标分布。所以我们从定义目标密度开始: target = function(x){ if(x<0){ return(0)...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

产品推荐

社区圈子

最佳实践