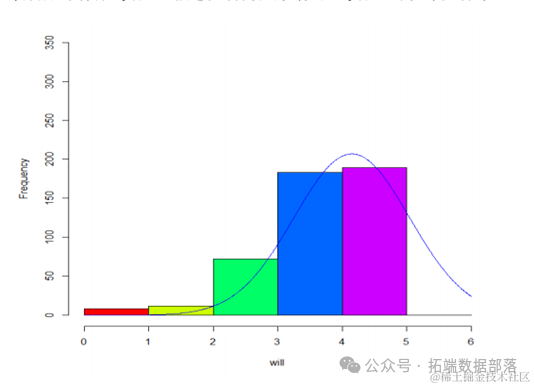

R语言分类回归分析考研热现象分析与考研意愿价值变现

首先,在考研中,受到新冠疫情影响,考研增长人数增长与大部分考研机构预测有一定差距(今年人数只有370多万,并没有突破400万大关),本次研究需要通过问卷调查进行内部影响机制探究(点击文末“阅读原文”了解更多)。 其次,因为考研意愿程度会受到各种因素影响,因此本次研究帮助客户通过机器学习的方法,搭建考...

R语言MCMC-GARCH、风险价值VaR模型股价波动分析上证指数时间序列

金融风险是指由于经济活动的不确定性、市场环境的变化、决策的失误等因素的影响,导致实际回报与预期回报出现偏离的可能性。 VaR通过建立系统分析方法定量化分析风险,可以评估复杂的金融产品、反映风险的敏感,在合理的范围内规避风险,是量化市场风险行之有效的工具。文章将帮助客户采用风险价值VaR模型定量刻画风...

R语言用GARCH模型波动率建模和预测、回测风险价值 (VaR)分析股市收益率时间序列

原文链接:http://tecdat.cn/?p=26897 风险价值 (VaR) 风险价值 (VaR) 是金融风险管理中使用最广泛的市场风险度量,也被投资组合经理等从业者用来解释未来市场风险。VaR 可以定义为资产在给定时间段内以概率 θ 超过的市场价值损失。对于收益率 rt 的时间序...

R语言风险价值:ARIMA,GARCH,Delta-normal法滚动估计VaR(Value at Risk)和回测分析股票数据

原文链接:http://tecdat.cn/?p=24492 介绍 此分析的目的是构建一个过程,以在给定时变波动性的情况下正确估计风险价值。风险价值被广泛用于衡量金融机构的市场风险。我们的时间序列数据包括 1258 天的股票收益。为了解释每日收益率方差的一小部分,我们使用 Box-J...

R语言风险价值:ARIMA,GARCH,Delta-normal法滚动估计VaR(Value at Risk)和回测分析股票数据-3

R语言风险价值:ARIMA,GARCH,Delta-normal法滚动估计VaR(Value at Risk)和回测分析股票数据-2 https://developer.aliyun.com/article/1489390 VaR预测 该 ugarchroll 方法允许执行的模型/数据集组合的滚动估...

R语言风险价值:ARIMA,GARCH,Delta-normal法滚动估计VaR(Value at Risk)和回测分析股票数据-2

R语言风险价值:ARIMA,GARCH,Delta-normal法滚动估计VaR(Value at Risk)和回测分析股票数据-1 https://developer.aliyun.com/article/1489389 GARCH 实现 尽管残差的 ACF 和 PACF 没有显着滞后,但残差的时...

R语言风险价值:ARIMA,GARCH,Delta-normal法滚动估计VaR(Value at Risk)和回测分析股票数据-1

原文链接:http://tecdat.cn/?p=24492 介绍 此分析的目的是构建一个过程,以在给定时变波动性的情况下正确估计风险价值。风险价值被广泛用于衡量金融机构的市场风险。我们的时间序列数据包括 1258 天的股票收益。为了解释每日收益率方差的一小部分,我们使用 Box-Jenkins 方...

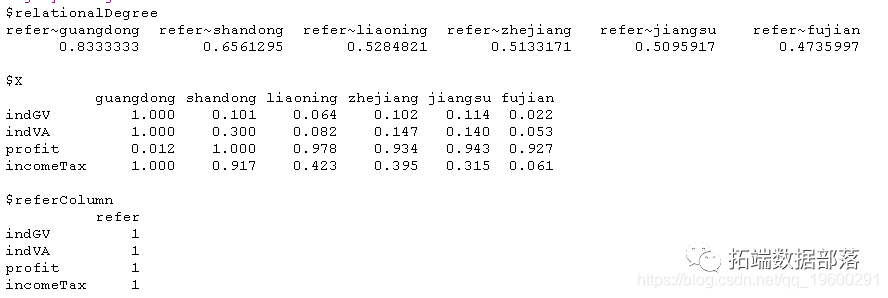

灰色关联分析(Grey Relation Analysis,GRA)中国经济社会发展指标

灰色关联分析包括两个重要功能。 第一项功能:灰色关联度,与correlation系数相似,如果要评估某些单位,在使用此功能之前转置数据。第二个功能:灰色聚类,如层次聚类。 灰色关联度 灰色关联度有两种用法。该算法用于测量两个变量的相似性,就像\`cor\`一样。如果要评估某些单位,可以转置数据集。 ...

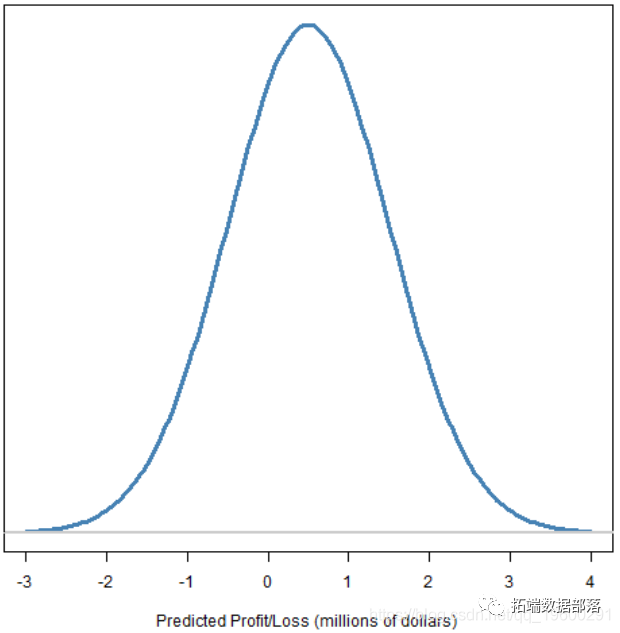

R语言风险价值VaR(Value at Risk)和损失期望值ES(Expected shortfall)的估计

风险价值VaR和损失期望值ES是常见的风险度量。 首先明确: 时间范围-我们展望多少天? 概率水平-我们怎么看尾部分布? 在给定时间范围内的盈亏预测分布,示例如图1所示。 图1:预测的损益分布 ...

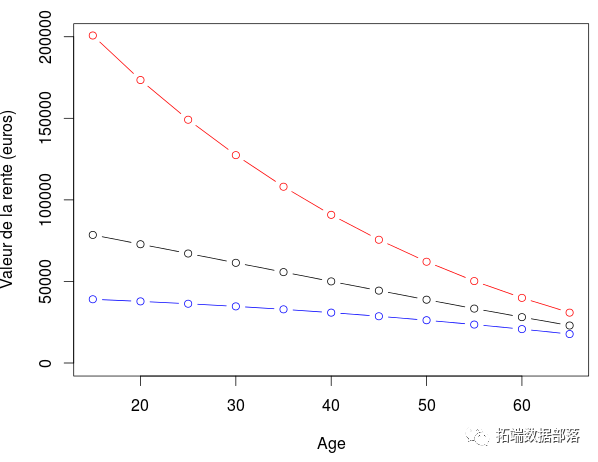

R语言分析负利率下金融市场:负利率和年金价值的变化

负利率是指从名义利率中扣除通货膨胀效应后的实际利率为负值的现象。从动态的角度看,负利率效应也可以被描述为银行利率变化的速度小于价格指数变化的速度,这是一种违反经济规律的特殊状态。 年金资本化规模考虑了最新的死亡率,并根据当前的经济和金融数据以5%的利率为基础。 但是我们保持5%的费率。当我尝试讨论利...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。