python、R语言ARIMA-GARCH分析南方恒生中国企业ETF基金净值时间序列分析

全文链接:https://tecdat.cn/?p=34123 分析师:Yuyan Wang 虽然中国股票市场日益完善,但还不完全是弱有效市场,因此中国股票市场存在比较明显的通过技术分析达到的套利机会(点击文末“阅读原文”了解更多)。 解决方案 任务/目标 ...

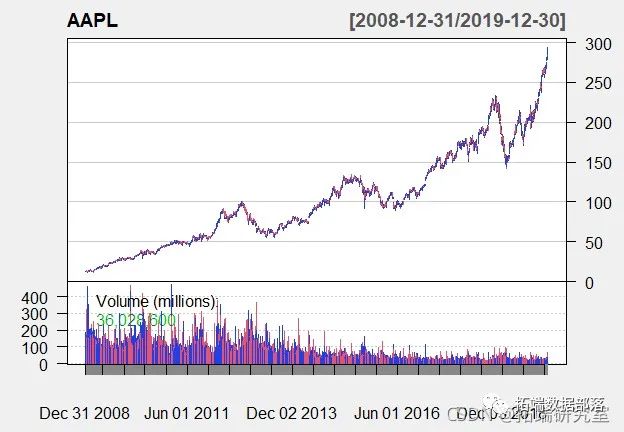

R语言ARIMA-GARCH波动率模型预测股票市场苹果公司日收益率时间序列

引言 在本文中,我们将尝试为苹果公司的日收益率寻找一个合适的 GARCH 模型。波动率建模需要两个主要步骤。 指定一个均值方程(例如 ARMA,AR,MA,ARIMA 等)。 建立一个波动率方程(例如 GARCH, ARCH,这些方程是由 Robert Engle 首先开发的)。 要做(1),你需要...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。