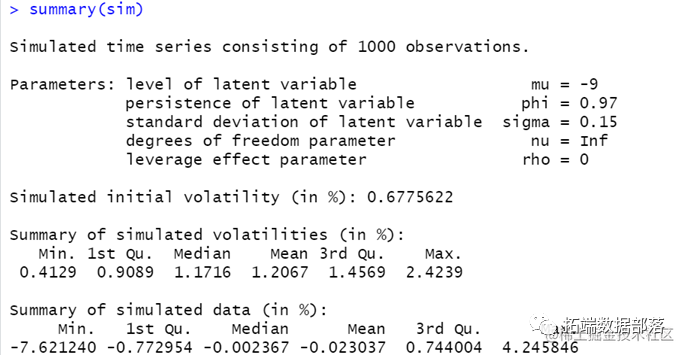

R语言随机波动模型SV:马尔可夫蒙特卡罗法MCMC、正则化广义矩估计和准最大似然估计上证指数收益时间序列

全文链接:http://tecdat.cn/?p=31162 最近我们被客户要求撰写关于SV模型的研究报告,包括一些图形和统计输出(点击文末“阅读原文”获取完整代码数据)。 本文做SV模型,选取马尔可夫蒙特卡罗法(MCMC)、正则化广义矩估计法和准最大似然估计法估计。 模拟SV模型的估计方法: .....

【视频】什么是梯度下降?用线性回归解释和R语言估计GARCH实例

全文链接:http://tecdat.cn/?p=23606 梯度下降是一种优化算法,能够为各种问题找到最佳解决方案(点击文末“阅读原文”获取完整代码数据)。 梯度下降是什么? 梯度下降的主要功能是最小化成本函数。 这个定义很难理解,对吧?! 好的,让我们通过一个例子来理解它。 假设我们有2个变量的...

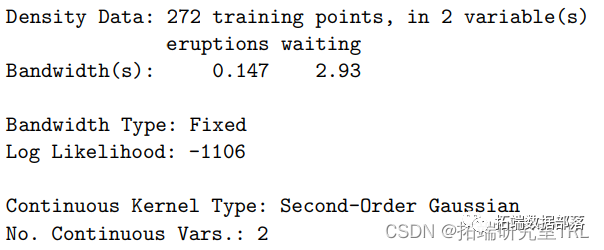

R语言非参数PDF和CDF估计、非参数分位数回归分析间歇泉、GDP增长数据

全文链接:http://tecdat.cn/?p=29841 最近我们被客户要求撰写关于非参数估计的研究报告。在应用的设置中,我们经常遇到分类数据类型和连续数据类型的组合(点击文末“阅读原文”获取完整代码数据)。 熟悉传统非参数核平滑方法的人会明白,这些方法假定基础数据本质上是连续的,但事实往往并非...

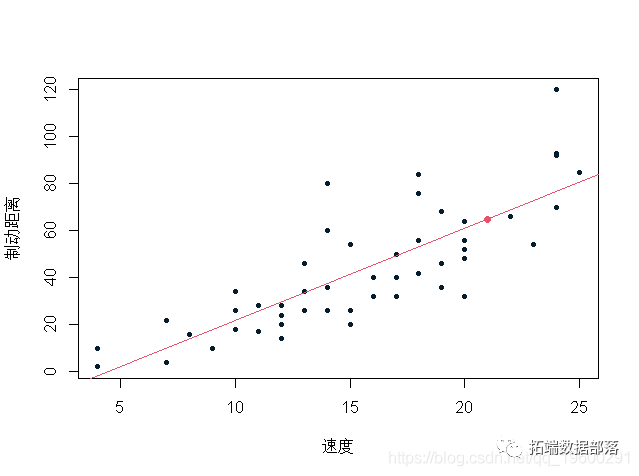

R语言基于Bootstrap的线性回归预测置信区间估计方法分析汽车制动距离|数据分享

阅读全文:http://tecdat.cn/?p=21625 我们知道参数的置信区间的计算,这些都服从一定的分布(t分布、正态分布),因此在标准误前乘以相应的t分值或Z分值。但如果我们找不到合适的分布时,就无法计算置信区间了吗? 幸运的是,有一种方法几乎可以用于计算各种参数的置信区间,这就是Boot...

R语言参数自抽样法Bootstrap:估计MSE、经验功效、杰克刀Jackknife、非参数自抽样法可视化自测题

全文链接:http://tecdat.cn/?p=27695 参数引导:估计 MSE 统计学问题:水平(k\)修剪后的平均值的MSE是多少? 我们如何回答它:估计从标准柯西分布(t 分布 w/df = 1)生成的大小为 20 的随机样本的水平 kk 修剪均值的 MSE。目标参...

R语言广义矩量法GMM和广义经验似然GEL估计ARMA、CAPM模型分析股票收益时间序列

原文链接:http://tecdat.cn/?p=27564 本文展示了如何通过矩量的广义方法和广义经验似然来估计模型。对这两种方法的理论方面进行了简要讨论,并通过经济学和金融学中的几个例子介绍了R语言。 介绍 自Hansen ( 1982 ) 以来,广义矩量法 (...

数据分享|R语言逻辑回归Logisitc逐步回归训练与验证样本估计分析心脏病数据参数可视化

原文链接:http://tecdat.cn/?p=26932 在进行交叉验证之前,很自然地说“我会预烧 50%(比如说)我的数据来训练一个模型,然后用剩下的来拟合模型”。例如,我们可以使用训练数据进行变量选择(例如,在逻辑回归中使用一些逐步过程),然后,一旦选择了变量,就将模型拟合到剩余...

数据分享|R语言零膨胀泊松回归ZERO-INFLATED POISSON(ZIP)模型分析露营钓鱼数据实例估计IRR和OR

原文链接:http://tecdat.cn/?p=26915 零膨胀泊松回归用于对超过零计数的计数数据进行建模。此外,理论表明,多余的零点是通过与计数值不同的过程生成的,并且可以独立地对多余的零点进行建模。因此,zip模型有两个部分,泊松计数模型和用于预测多余零点的 logit 模型。 ...

R语言隐马尔可夫模型HMM连续序列重要性重抽样CSIR估计随机波动率模型SV分析股票收益率时间序列

原文链接:http://tecdat.cn/?p=26678 在本笔记本中,我们向读者介绍了基本的随机波动率模型,并通过连续序列重要性重采样讨论了它们的估计。我们使用收益率数据集来讨论 CSIR 在随机波动率模型估计中的实现和性能。 第一个随机波动率模型 令 yt ...

R语言贝叶斯METROPOLIS-HASTINGS GIBBS 吉布斯采样器估计变点指数分布分析泊松过程车站等待时间

原文链接:http://tecdat.cn/?p=26578 指数分布是泊松过程中事件之间时间的概率分布,因此它用于预测到下一个事件的等待时间,例如,您需要在公共汽车站等待的时间,直到下一班车到了。 在本文中,我们将使用指数分布,假设它的参数 λ ,即事件之间的平均时间,在某个时间点 k...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。