R语言预测期货波动率的实现:ARCH与HAR-RV与GARCH,ARFIMA模型比较

波动率是众多定价和风险模型中的关键参数,例如BS定价方法或风险价值的计算。在这个模型中,或者说在教科书中,这些模型中的波动率通常被认为是一个常数。然而,情况并非如此,根据学术研究,波动率是具有聚类,厚尾和长记忆特征的时间序列变量。 本博客比较了GARCH模型(描述波动率聚类),ARFIMA模型( 长...

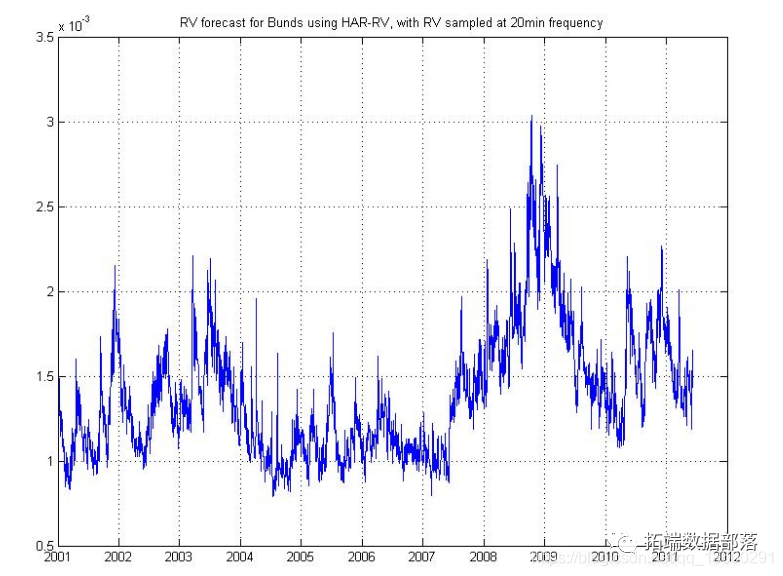

R语言使用HAR-RV预测实际波动率Realized Volatility案例

在建议用于预测已实现波动率的模型中,Corsi的HAR-RV在性能和简便性方面均脱颖而出。 “ HAR-RV”代表已实现波动性的异质自回归模型,并且基于所谓的“异质市场假说”。这表明,金融市场是人们以不同的频率行事的相互作用(例如,以高频率运行的公司,日内交易的交易商和低频率的机构投资者)。每一类市...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。