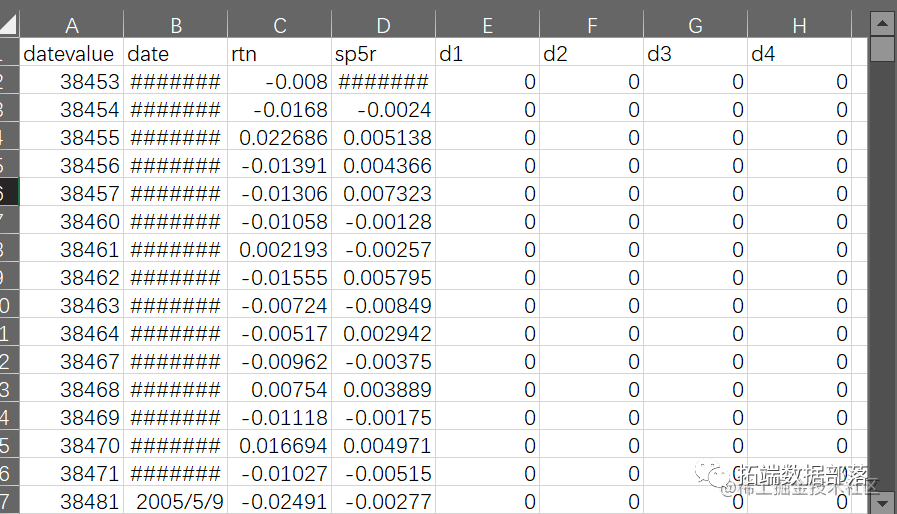

R语言非线性动态回归模型ARIMAX、随机、确定性趋势时间序列预测个人消费和收入、用电量、国际游客数量

全文链接:https://tecdat.cn/?p=33838 传统时间序列模型允许包含过去观察到的系列信息,但不允许客户包含其他可能相关的信息。例如,假期的影响、竞争对手的活动、法律变化、整体经济或其他外部变量可能解释了某些历史变动,并且可能导致更准确的预测(点击文末“阅读原文”获取完整代码数据)...

R语言改进的DCC-MGARCH:动态条件相关系数模型、BP检验分析股市数据

全文链接:http://tecdat.cn/?p=32818 股票市场波动性模型一直是金融领域研究的热点之一。传统的波动性模型往往只考虑了静态条件下的波动性和相关性,难以准确捕捉市场的复杂性和多样性(点击文末“阅读原文”获取完整代码数据)。 因此,本文提出了一种基于R语言改进的DCC-MGARCH模...

R语言中的动态线性模型

引言:在时间序列分析中,传统的线性模型往往假设观测值之间相互独立,但在许多实际问题中,数据点通常会表现出某种形式的自相关性或序列依赖性。动态线性模型(Dynamic Linear Models, DLMs)是一类专门处理这种数据的时间序列模型,它们能够捕捉数据的动态变化特征并预测未来的趋势。R语言作...

【视频】时间序列分类方法:动态时间规整算法DTW和R语言实现

原文链接:http://tecdat.cn/?p=22945 动态时间扭曲算法何时、如何以及为什么可以有力地取代常见的欧几里得距离,以更好地对时间序列数据进行分类(点击文末“阅读原文”获取完整代码数据)。 时间序列分类的动态时间扭曲 使用机器学习算法对时间序列进行分...

R语言单变量和多变量(多元)动态条件相关系数DCC-GARCH模型分析股票收益率金融时间序列数据波动率

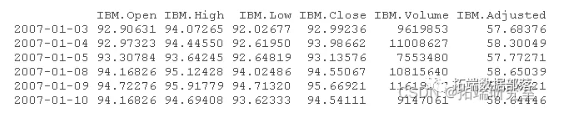

原文链接:http://tecdat.cn/?p=25957 介绍 当您处理金融时间序列时,我们通常可以获得相对高频的观察结果。例如,每天进行观察是很常见的。事实上,现在可以获得每小时、分钟、秒甚至毫秒的观测值。 使用的包 ...

R语言单变量和多变量(多元)动态条件相关系数DCC-GARCH模型分析股票收益率金融时间序列数据波动率-2

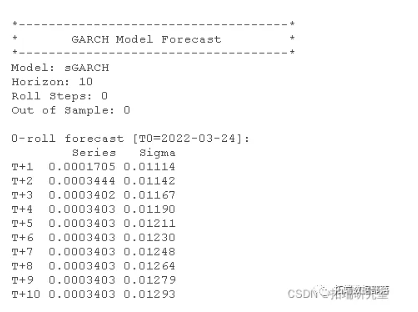

R语言单变量和多变量(多元)动态条件相关系数DCC-GARCH模型分析股票收益率金融时间序列数据波动率-1 https://developer.aliyun.com/article/1488197 模型预测 通常您会希望使用估计模型来随后预测条件方差。用于此目的的函数是 forecast 函数。该应...

R语言单变量和多变量(多元)动态条件相关系数DCC-GARCH模型分析股票收益率金融时间序列数据波动率-1

原文链接:http://tecdat.cn/?p=25957 介绍 当您处理金融时间序列时,我们通常可以获得相对高频的观察结果。例如,每天进行观察是很常见的。事实上,现在可以获得每小时、分钟、秒甚至毫秒的观测值。 使用的包 有许多软件包可以使我们能够估计波动率模型。我们还将使用该 qua...

约会数据动态可视化分析:R语言使用GGPLOT和GGANIMATE制作动画图

你知道吗,你可以把普通的静态ggplot图转换成动画图?在R软件包ganimate的帮助下,你可以做到这一点,而且效果非常好。对所有类型的几何图形都能毫不费力地转化为超级流畅的动画,让我和我的同事印象非常深刻。这篇文章中,我将对ganimate的一些奇妙功能进行简短的概述,我希望你会像我们一样喜欢这...

R语言多元动态条件相关DCC-MVGARCH、常相关CCC-MVGARCH模型进行多变量波动率预测

引言 当从单变量波动率预测跳到多变量波动率预测时,我们需要明白,现在我们不仅要预测单变量波动率元素,还要预测协方差元素。假设你有两个序列,那么这个协方差元素就是2乘2方差-协方差矩阵的对角线。我们应该使用的准确术语是 "方差-协方差矩阵",因为该矩阵由对角线上的方差元素和非对角线上的协方差元素组成。...

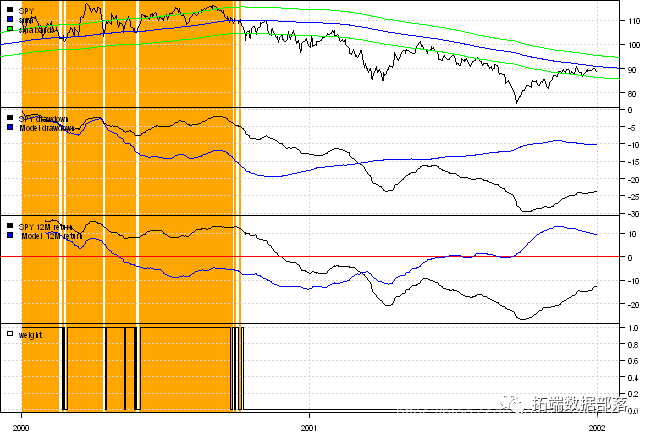

R语言资产配置策略量化模型:改进的移动平均线策略动态回测

定量战术资产配置策略(QATAA)模型是使用10个月的移动平均线作为过滤器。如果在月末,资产的价格高于移动平均线,就留在市场中;否则就会离开市场。 10个月有什么特别之处;为什么10个月对所有资产和区制都是不变的。我提出了根据历史波动率来调整移动平均线回溯的想法。也就是说,在高波动时期,较短的移动平...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。