R语言改进的DCC-MGARCH:动态条件相关系数模型、BP检验分析股市数据

全文链接:http://tecdat.cn/?p=32818 股票市场波动性模型一直是金融领域研究的热点之一。传统的波动性模型往往只考虑了静态条件下的波动性和相关性,难以准确捕捉市场的复杂性和多样性(点击文末“阅读原文”获取完整代码数据)。 因此,本文提出了一种基于R语言改进的DCC-MGARCH模...

R语言单变量和多变量(多元)动态条件相关系数DCC-GARCH模型分析股票收益率金融时间序列数据波动率

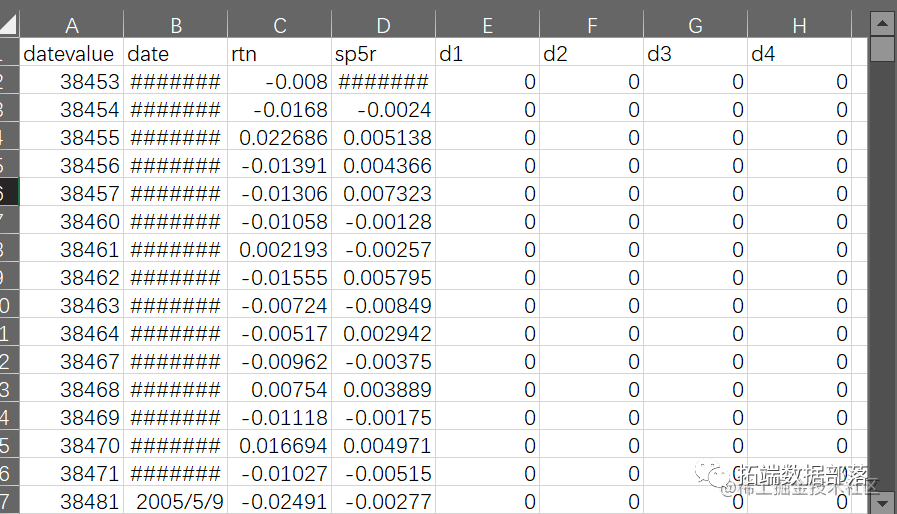

原文链接:http://tecdat.cn/?p=25957 介绍 当您处理金融时间序列时,我们通常可以获得相对高频的观察结果。例如,每天进行观察是很常见的。事实上,现在可以获得每小时、分钟、秒甚至毫秒的观测值。 使用的包 ...

R语言单变量和多变量(多元)动态条件相关系数DCC-GARCH模型分析股票收益率金融时间序列数据波动率-2

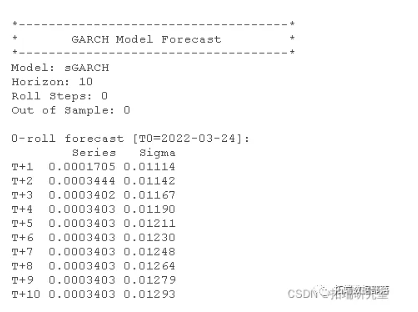

R语言单变量和多变量(多元)动态条件相关系数DCC-GARCH模型分析股票收益率金融时间序列数据波动率-1 https://developer.aliyun.com/article/1488197 模型预测 通常您会希望使用估计模型来随后预测条件方差。用于此目的的函数是 forecast 函数。该应...

R语言单变量和多变量(多元)动态条件相关系数DCC-GARCH模型分析股票收益率金融时间序列数据波动率-1

原文链接:http://tecdat.cn/?p=25957 介绍 当您处理金融时间序列时,我们通常可以获得相对高频的观察结果。例如,每天进行观察是很常见的。事实上,现在可以获得每小时、分钟、秒甚至毫秒的观测值。 使用的包 有许多软件包可以使我们能够估计波动率模型。我们还将使用该 qua...

R语言中自编基尼系数的CART回归决策树的实现

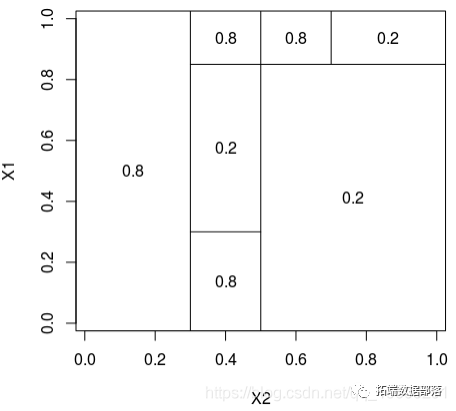

本文为了说明回归树的构造(使用CART方法),考虑以下模拟数据集, > set.seed(1) > n=200 > X1=runif(n) > X2=runif(n) > P=.8*(X1<.3)*(X2<.5)+ + .2*(X1&l...

应用统计学与R语言实现笔记(番外篇三)——缺失值的相关系数分析

昨天刚好有位同学来咨询R语言里计算相关系数的一些问题,所以来谈谈关于缺失值的相关系数分析问题,主要是在R语言中如何处理含缺失值数据的相关系数分析。 1 问题描述 相关分析可以说是数据分析以及探索性分析的基础。一般拿到手的数据,起手先来一波相关分析。同学遇上的问题如下:类似如下的数据。这里的数据是我利...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。