R语言参数自抽样法Bootstrap:估计MSE、经验功效、杰克刀Jackknife、非参数自抽样法可视化自测题

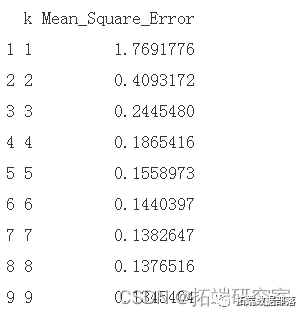

全文链接:http://tecdat.cn/?p=27695 参数引导:估计 MSE 统计学问题:水平(k\)修剪后的平均值的MSE是多少? 我们如何回答它:估计从标准柯西分布(t 分布 w/df = 1)生成的大小为 20 的随机样本的水平 kk 修剪均值的 MSE。目标参...

R语言GARCH模型对股市sp500收益率bootstrap、滚动估计预测VaR、拟合诊断和蒙特卡罗模拟可视化

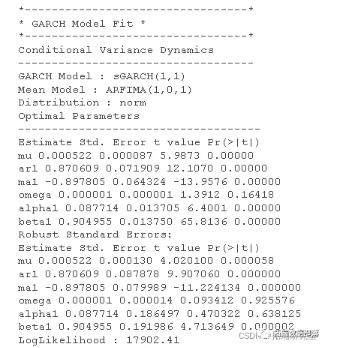

原文链接:http://tecdat.cn/?p=26271 介绍 Box 等人的开创性工作(1994) 在自回归移动平均模型领域的相关工作为波动率建模领域的相关工作铺平了道路,分别由 Engle (1982) 和 Bollerslev (1986) 引入了 ARCH 和 GARCH 模型。这些模型...

R语言BOOTSTRAP(自举法,自抽样法)估计回归模型置信区间分析股票收益

介绍 假设你做了一个简单的回归,现在你有了你的 . 您想知道它是否与(例如)零显著不同。一般来说,人们会查看他们选择的软件报告的统计数据或 p.value。问题是,这个 p.value 计算依赖于因变量的分布。如果没有不同的说明,您的软...

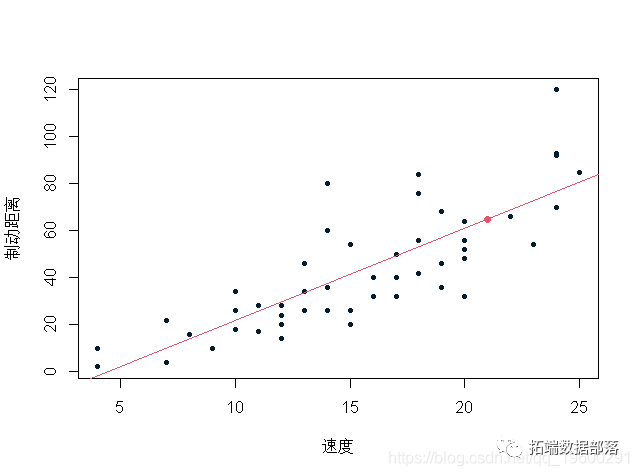

R语言基于Bootstrap的线性回归预测置信区间估计方法

我们知道参数的置信区间的计算,这些都服从一定的分布(t分布、正态分布),因此在标准误前乘以相应的t分值或Z分值。但如果我们找不到合适的分布时,就无法计算置信区间了吗?幸运的是,有一种方法几乎可以用于计算各种参数的置信区间,这就是Bootstrap 法。 本文使用BOOTSTRAP来获得预测的置信区间...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

社区圈子

Bootstrap您可能感兴趣

- Bootstrap设置

- Bootstrap table

- Bootstrap自定义

- Bootstrap列宽

- Bootstrap可视化

- Bootstrap r语言

- Bootstrap置信

- Bootstrap html

- Bootstrap框架

- Bootstrap css

- Bootstrap组件

- Bootstrap按钮

- Bootstrap样式

- Bootstrap插件

- Bootstrap前端

- Bootstrap系统

- Bootstrap教程

- Bootstrap导航

- Bootstrap下拉菜单

- Bootstrap js

- Bootstrap表单

- Bootstrap表格

- Bootstrap类

- Bootstrap响应式

- Bootstrap栅格

- Bootstrap分页

- Bootstrap页面