R语言基于ARMA-GARCH-VaR模型拟合和预

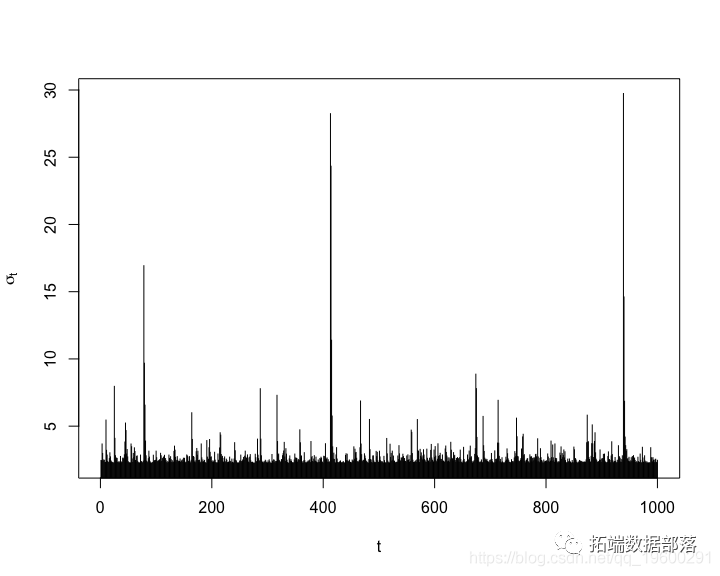

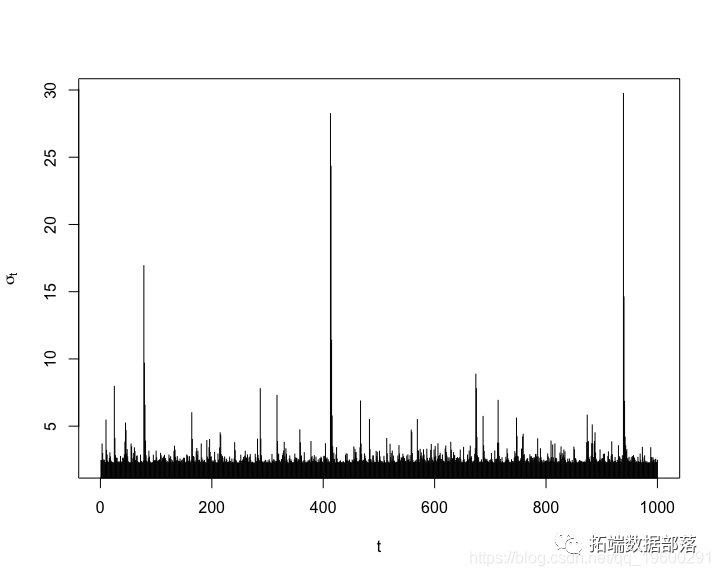

本文显示了如何基于潜在的ARMA-GARCH过程(当然也涉及更广泛意义上的QRM)来拟合和预测风险价值(VaR)。 1 从ARMA-GARCH进程模拟(log-return)数据 我们考虑使用t 分布的ARMA(1,1)-GARCH(1,1)过程。 模拟一条路径(用于说明目的)。 ...

R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究分析案例

本文显示了如何基于潜在的ARMA-GARCH过程(当然也涉及更广泛意义上的QRM)来拟合和预测风险价值(VaR)。 1 从ARMA-GARCH进程模拟(log-return)数据 我们考虑使用\(t \)分布的ARMA(1,1)-GARCH(1,1)过程。 模拟一条路径(用于说明目的)。 ...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。