R语言用Copulas模型的尾部相依性分析损失赔偿费用

原文链接:http://tecdat.cn/?p=22226 两个随机变量之间的相依性问题备受关注,相依性(dependence)是反映两个随机变量之间关联程度的一个概念(点击文末“阅读原文”获取完整代码数据)。 它与相关性(correlation)有区别,常用的相关性度量是Pearson相关系数,...

【视频】R语言极值理论EVT:基于GPD模型的火灾损失分布分析|数据分享(下)

【视频】R语言极值理论EVT:基于GPD模型的火灾损失分布分析|数据分享(上):https://developer.aliyun.com/article/1492333 四、摩天大楼 另一个有趣的应用是对摩天大楼的数据建模并检查其高度和楼层数的限制。全球摩天大楼的数据来自高层建筑和城市人居委员会 (...

【视频】R语言极值理论EVT:基于GPD模型的火灾损失分布分析|数据分享(上)

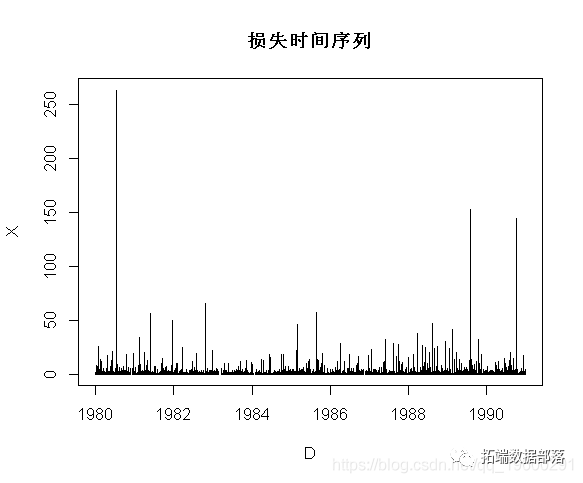

全文链接:http://tecdat.cn/?p=21425 “In cauda venenum”是您在极值理论一书中看到的第一句话:Laurens de Haan 和 Anna Ferreira 的介绍,这是关于您在应用 EVT 时将要处理的数据的性质的非常富有表现力的句子,极端数据通常具有更重要...

R语言极值理论EVT:基于GPD模型的火灾损失分布分析

极值理论关注风险损失分布的尾部特征,通常用来分析概率罕见的事件,它可以依靠少量样本数据,在总体分布未知的情况下,得到总体分布中极值的变化情况,具有超越样本数据的估计能力。因此,基于GPD(generalized pareto distribution)分布的模型可更有效地利用有限的巨灾损失数据信息,...

R语言风险价值VaR(Value at Risk)和损失期望值ES(Expected shortfall)的估计

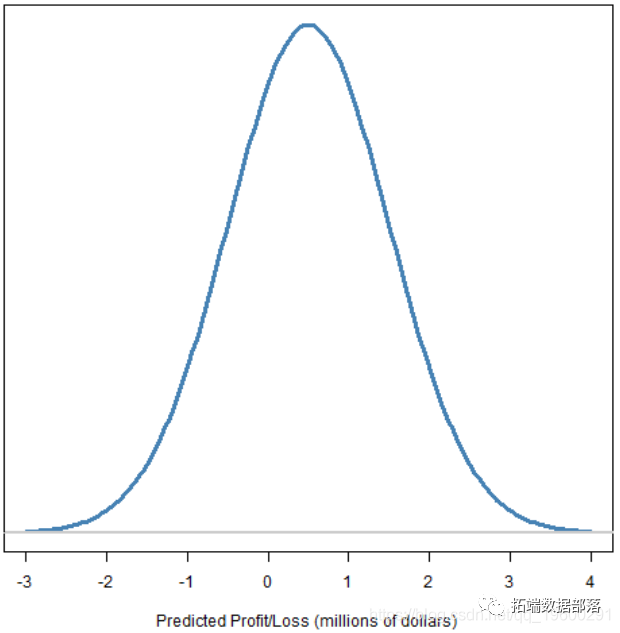

风险价值VaR和损失期望值ES是常见的风险度量。 首先明确: 时间范围-我们展望多少天? 概率水平-我们怎么看尾部分布? 在给定时间范围内的盈亏预测分布,示例如图1所示。 图1:预测的损益分布 ...

R语言多分类logistic逻辑回归模型在混合分布模拟单个风险损失值评估的应用

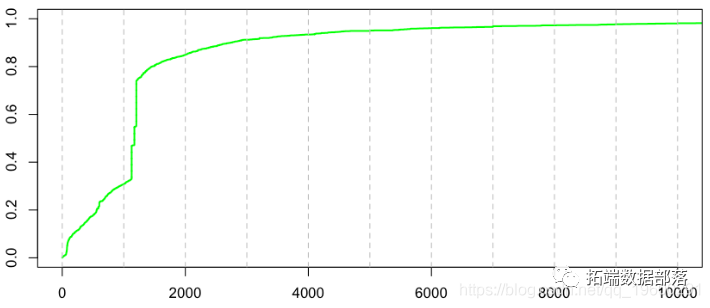

通常,我们在回归模型中一直说的一句话是“ 请查看一下数据 ”。 如果我们查看单个损失的分布,那么在数据集中,我们会看到以下内容: > n=nrow(couts) > plot(sort(couts$cout),(1:n)/(n+1),xlim=c(0,...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。