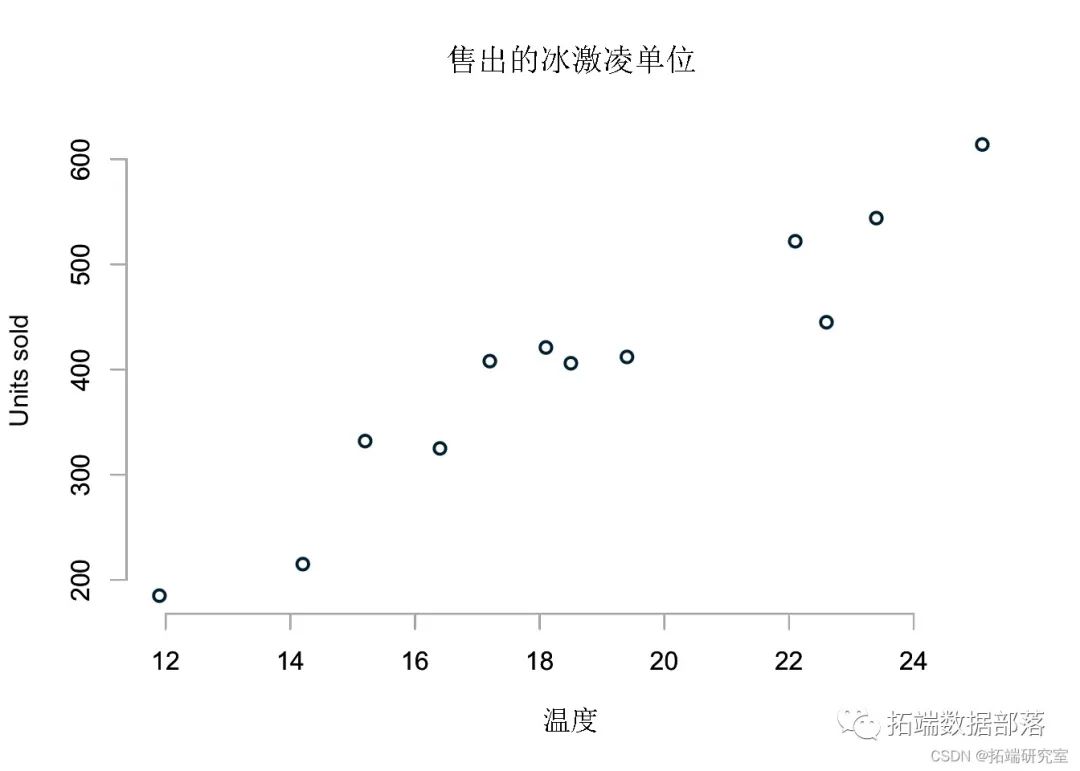

数据分享|R语言广义线性模型GLM:线性最小二乘、对数变换、泊松、二项式逻辑回归分析冰淇淋销售时间序列数据和模拟

原文链接:http://tecdat.cn/?p=26301 线性模型是统计学的基础,但它的意义远不止用尺子在几个点上画一条线(点击文末“阅读原文”获取完整代码数据)。 我认为以分布为中心的观点使 generalised linear models (GLM) 也更容易理解。这就是这篇文章的目的。 ...

R语言MCMC的lme4二元对数Logistic逻辑回归混合效应模型分析吸烟、喝酒和赌博影响数据

原文下载链接:http://tecdat.cn/?p=29196 吸烟、喝酒和赌博被认为是由许多因素造成的。Logistic回归分析是一个非常有效的模型,可以检验各种解释变量和二元反应变量之间的关系。同时,双变量模型分析也被用于检验单变量模型之间的相关性。本项目的目的是利用统计方法来检验某个因素是否...

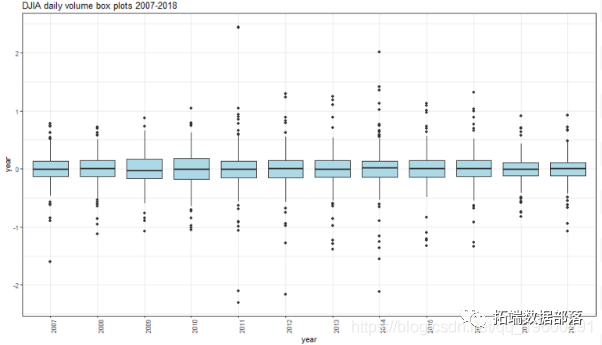

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析(下)

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析(中):https://developer.aliyun.com/article/1491668 峰度 有正峰度的年份是: ## \[1\] "2007" "2008" "200...

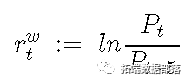

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析(中)

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析(上):https://developer.aliyun.com/article/1491666 shapiro检验 ...

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析(上)

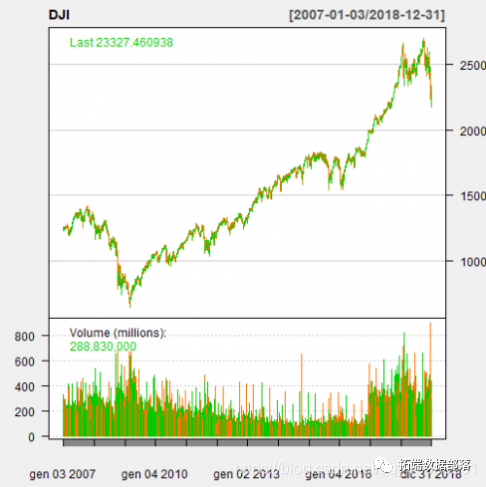

原文链接:http://tecdat.cn/?p=19469 本文将分析工业指数(DJIA)。工业指数(DIJA)是一个股市指数,表明30家大型上市公司的价值。工业指数(DIJA)的价值基于每个组成公司的每股股票价格之和。 获取数据 利用quantmod软件包中提供的getSymbols...

数据分享|R语言广义线性模型GLM:线性最小二乘、对数变换、泊松、二项式逻辑回归分析冰淇淋销售时间序列数据和模拟-2

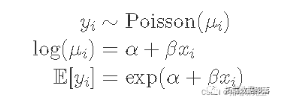

数据分享|R语言广义线性模型GLM:线性最小二乘、对数变换、泊松、二项式逻辑回归分析冰淇淋销售时间序列数据和模拟-1 https://developer.aliyun.com/article/1489380 泊松回归 计数数据的经典方法是泊松分布。 泊松分布只有一个参数,这里是 μi,这也是它的期望...

数据分享|R语言广义线性模型GLM:线性最小二乘、对数变换、泊松、二项式逻辑回归分析冰淇淋销售时间序列数据和模拟-1

原文链接:http://tecdat.cn/?p=26301 线性模型是统计学的基础,但它的意义远不止用尺子在几个点上画一条线。 我认为以分布为中心的观点使 generalised linear models (GLM) 也更容易理解。这就是这篇文章的目的。 我将使用冰淇淋销售统计数据(查看文末了解...

r语言逻辑回归(对数几率回归,Logistic)分析研究生录取数据实例 原创 TRL 拓端研究室 拓端数据部落

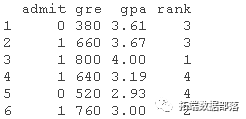

原文链接:http://tecdat.cn/?p=23717 Logistic回归,也称为Logit模型,用于对二元结果变量进行建模。在Logit模型中,结果的对数概率被建模为预测变量的线性组合。 例子 例1. 假设我们对影响一个政治候选人是否赢得选举的因素感兴趣。结果(因)变量是二元的...

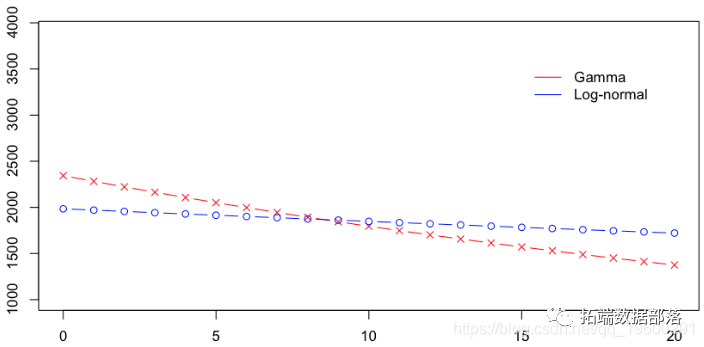

R语言通过伽玛与对数正态分布假设下的广义线性模型对大额索赔进行评估预测

我们已经很自然地认为,不仅可以用一些协变量来解释单个索赔的频率,而且可以用单个成本来解释。 当然,在考虑到一些协变量的情况下,应该考虑使用适当的族对成本的分布进行建模。以下是我们将使用的数据集, 通常用来模拟成本的族是Gamma分布或逆高斯分布或对数正态分布(它不在指数族中,但是可以假...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。