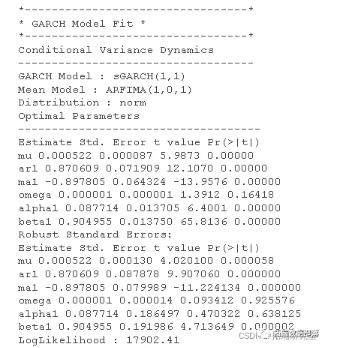

R语言GARCH模型对股市sp500收益率bootstrap、滚动估计预测VaR、拟合诊断和蒙特卡罗模拟可视化

原文链接:http://tecdat.cn/?p=26271 介绍 Box 等人的开创性工作(1994) 在自回归移动平均模型领域的相关工作为波动率建模领域的相关工作铺平了道路,分别由 Engle (1982) 和 Bollerslev (1986) 引入了 ARCH 和 GARCH 模型。这些模型...

R语言基于ARMA-GARCH过程的VaR拟合和预测

本文展示了如何基于基础ARMA-GARCH过程(当然这也涉及广义上的QRM)来拟合和预测风险价值(Value-at-Risk,VaR)。 library(qrmtools)# for qq_plot() library(rugarch) ...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。