R语言蒙特卡罗Monte Carlo方法进行数值积分和模拟可视化

蒙特卡罗方法的常见用途是对可能难以通过解析积分的函数执行数值积分。这可能看起来很奇怪,但直觉是相当简单的(点击文末“阅读原文”获取完整代码数据)。 相关视频 关键是几何思维问题,并将其与概率连接。让我...

R语言随机波动模型SV:马尔可夫蒙特卡罗法MCMC、正则化广义矩估计和准最大似然估计上证指数收益时间序列

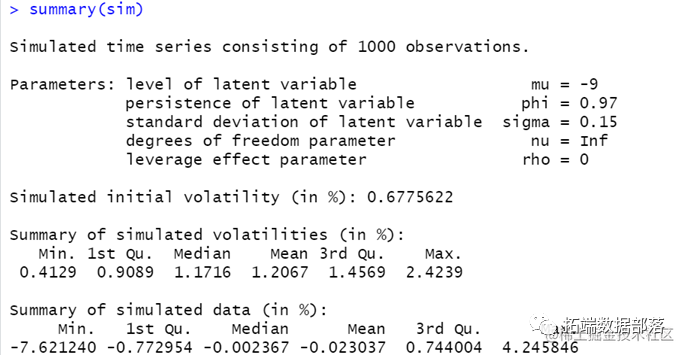

全文链接:http://tecdat.cn/?p=31162 最近我们被客户要求撰写关于SV模型的研究报告,包括一些图形和统计输出(点击文末“阅读原文”获取完整代码数据)。 本文做SV模型,选取马尔可夫蒙特卡罗法(MCMC)、正则化广义矩估计法和准最大似然估计法估计。 模拟SV模型的估计方法: .....

R语言GARCH模型对股市sp500收益率bootstrap、滚动估计预测VaR、拟合诊断和蒙特卡罗模拟可视化

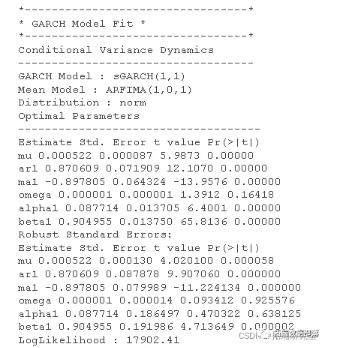

原文链接:http://tecdat.cn/?p=26271 介绍 Box 等人的开创性工作(1994) 在自回归移动平均模型领域的相关工作为波动率建模领域的相关工作铺平了道路,分别由 Engle (1982) 和 Bollerslev (1986) 引入了 ARCH 和 GARCH 模型。这些模型...

R语言BUGS序列蒙特卡罗SMC、马尔可夫转换随机波动率SV模型、粒子滤波、Metropolis Hasting采样时间序列分析

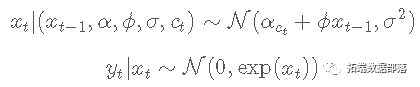

在这个例子中,我们考虑马尔可夫转换随机波动率模型。 统计模型 设 yt为因变量,xt 为 yt 未观察到的对数波动率。对于 t≤tmax,随机波动率模型定义如下 状态变量 ct 遵循具有转移概率的二状态马尔可...

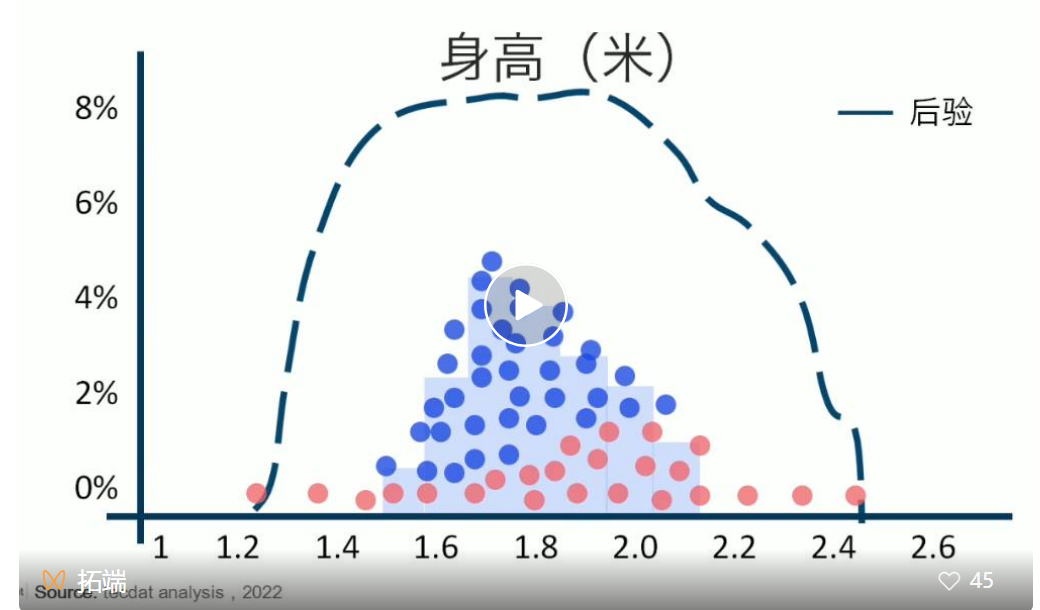

R语言中实现马尔可夫链蒙特卡罗MCMC模型

什么是MCMC,什么时候使用它? MCMC只是一个从分布抽样的算法。 这只是众多算法之一。这个术语代表“马尔可夫链蒙特卡洛”,因为它是一种使用“马尔可夫链”(我们将在后面讨论)的“蒙特卡罗”(即随机)方法。MCMC只是蒙特卡洛方法的一种,尽管可以将许多其他常用方法看作是MCMC的简单特例。 正如上面...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。