【视频】Python和R语言使用指数加权平均(EWMA),ARIMA自回归移动平均模型预测时间序列

链接 视频: 在Python和R语言中建立EWMA,ARIMA模型预测时间序列 概述 学习创建时间序列预测的步骤 关注Dickey-Fuller检验和ARIMA(自回归移动平均)模型 从理论上学习这些概念以及它们在python中的实现 介绍 时间序列(从现在起称为TS)被认为是数据科学领...

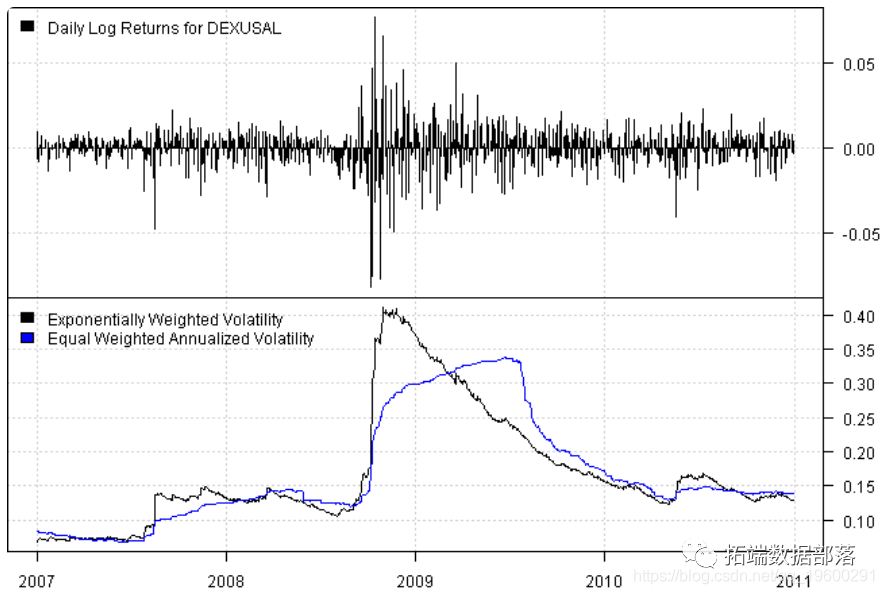

R语言中使用RCPP并行计算指数加权波动率

指数加权波动率是一种波动率的度量,它使最近的观察结果有更高权重。我们将使用以下公式计算指数加权波动率: S [t] ^ 2 = SUM(1-a)* a ^ i *(r [t-1-i]-rhat [t])^ 2,i = 0…inf 其中rhat [t]是对应的指数加权平均值 rhat [t] = SU...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。