R语言非参数模型厘定保险费率:局部回归、广义相加模型GAM、样条回归

本文将分析了几种用于制定保险费率的平滑技术。 保费没有细分 该价格应与纯溢价相关,而纯溢价与频率成正比,因为 没有协变量,预期频率应为 ...

R语言对巨灾风险下的再保险合同定价研究案例:广义线性模型和帕累托分布Pareto distributions分析

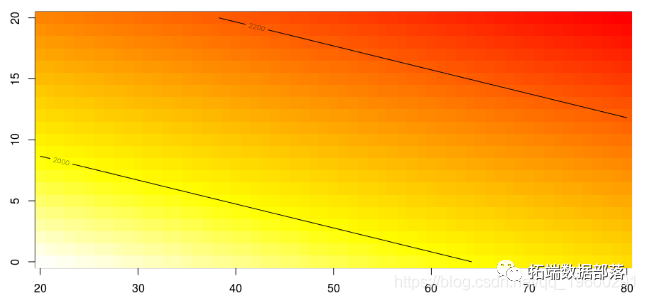

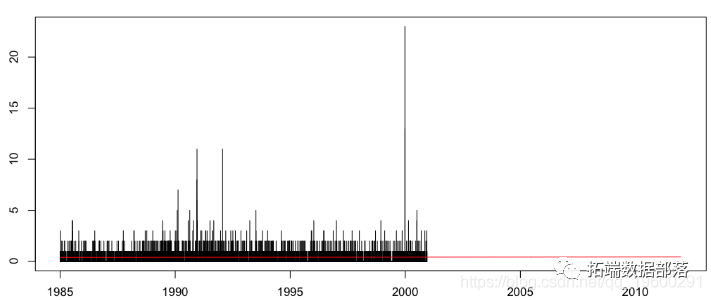

该示例对1900 -2005年间的“ 美国标准化飓风损失 ”数据集进行研究(2008),我们使用了广义线性模型和帕累托分布Pareto distributions分析。该数据集以xls格式提供,首先我们来导入它, 数据导入和清理 1. > library(gda...

R语言中的广义线性模型(GLM)和广义相加模型(GAM):多元(平滑)回归分析保险资金投资组合信用风险敞口

本文目标是使用一些协变量(例如,驾驶员的年龄和汽车的年龄)来预测保险索赔的平均成本(请注意,此处的损失为责任损失)。通过对数链接从广义线性模型获得的预测。 > reg1=glm(cout~ageconducteur+agevehicule,data...

R语言再保险合同定价案例研究

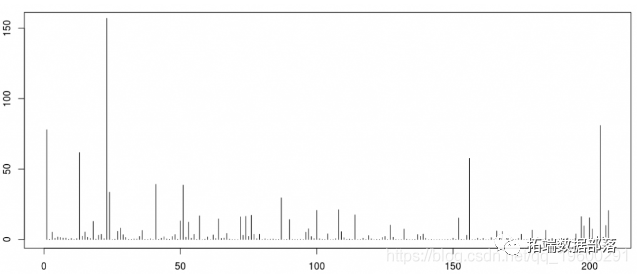

再保险案例研究目的是为业务中断索赔定价一些非比例再保险合同。考虑以下数据集, > db=read.xls( + "PE.xls", + sheet=1) Content type 'application/vnd.ms-excel' length 183808 bytes...

R语言泊松回归对保险定价建模中的应用:风险敞口作为可能的解释变量

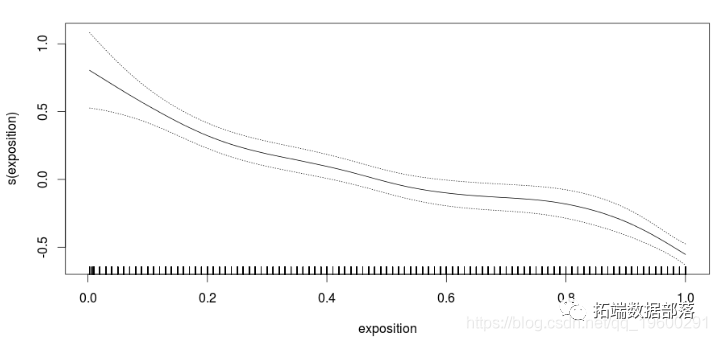

在保险定价中,风险敞口通常用作模型索赔频率的补偿变量。如果我们必须使用相同的程序,但是一个程序的暴露时间为6个月,而另一个则是一年,那么自然应该假设平均而言,第二个驾驶员的事故要多两倍。这是使用标准(均匀)泊松过程来建模索赔频率的动机。 当然,在进行费率评估的过程中,这可能不是一个相关的问题,因为精...

R语言模拟保险模型中分类器的ROC曲线不良表现

在课程中进行案例研究(使用真实数据)时,学生都会惊讶地发现很难获得“好”模型,而当试图对索赔的概率进行建模时,他们总是会惊讶地发现AUC较低。因为保险中存在很多'随机性'。 更具体地说,我决定进行一些模拟,并计算AUC以查看发生了什么。而且由于我不想浪费时间进行拟合模型,因此我们假设每次都有一个完美...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。