R语言多元时间序列滚动预测:ARIMA、回归、ARIMAX模型分析

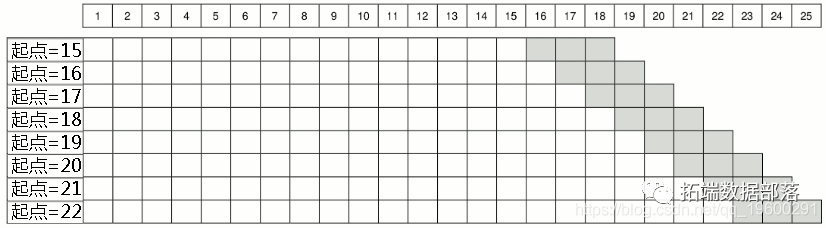

当需要为数据选择最合适的预测模型或方法时,预测者通常将可用的样本分成两部分:内样本(又称 "训练集")和保留样本(或外样本,或 "测试集")。然后,在样本中估计模型,并使用一些误差指标来评估其预测性能。 如果这样的程序只做一次,那么这被称为 "固定原点 "评估。然而,时间序列可能包含离群值,一个差的...

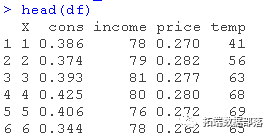

R语言用ARIMA模型,ARIMAX模型预测冰淇淋消费时间序列数据

标准的ARIMA(移动平均自回归模型)模型允许只根据预测变量的过去值进行预测。该模型假定一个变量的未来的值线性地取决于其过去的值,以及过去(随机)影响的值。ARIMAX模型是ARIMA模型的一个扩展版本。它还包括其他独立(预测)变量。该模型也被称为向量ARIMA或动态回归模型。 ARIMAX模型类似...

R语言中ARMA,ARIMA(Box-Jenkins),SARIMA和ARIMAX模型用于预测时间序列数据

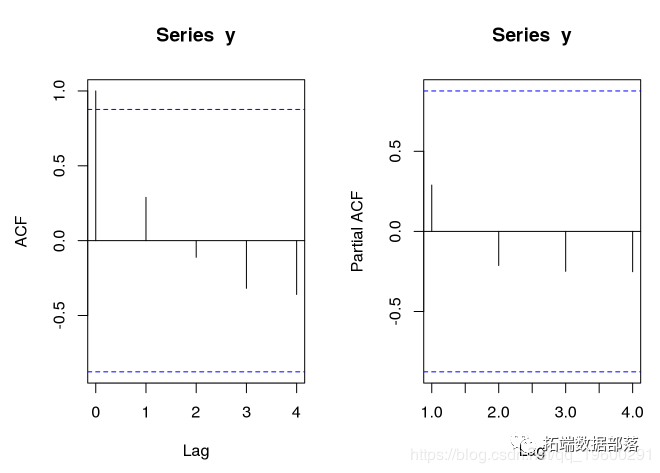

在本文中,我将介绍ARMA,ARIMA(Box-Jenkins),SARIMA和ARIMAX模型如何用于预测给定的时间序列数据。 使用后移运算符计算滞后差分 我们可以使用backshift运算符来执行计算。例如,后轴运算符可用于计算的时间序列值的滞后差异ÿy经由yi−Bk(yi),∀i...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。