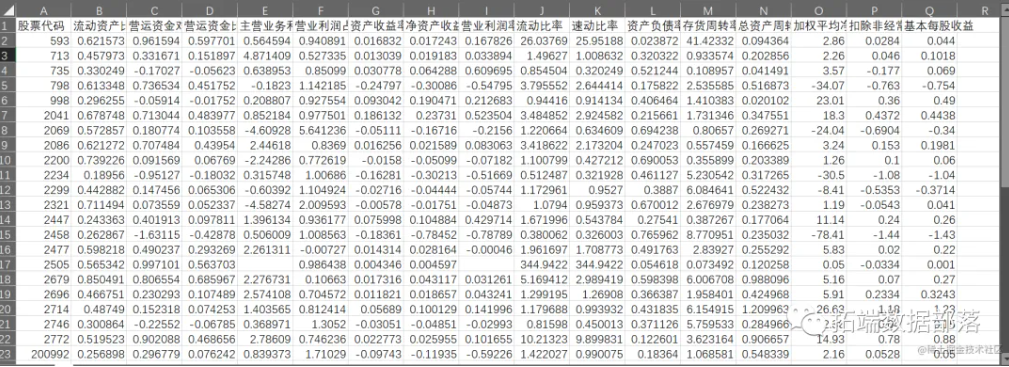

R语言上市公司经营绩效实证研究 ——因子分析、聚类分析、正态性检验、信度检验

全文链接:http://tecdat.cn/?p=32747 随着我国经济的快速发展,上市公司的经营绩效成为了一个备受关注的话题(点击文末“阅读原文”获取完整代码数据)。 本文旨在探讨上市公司经营绩效的相关因素,并运用数据处理、图示、检验和分析等方法进行深入研究,帮助客户对我国45家上市公司的16项...

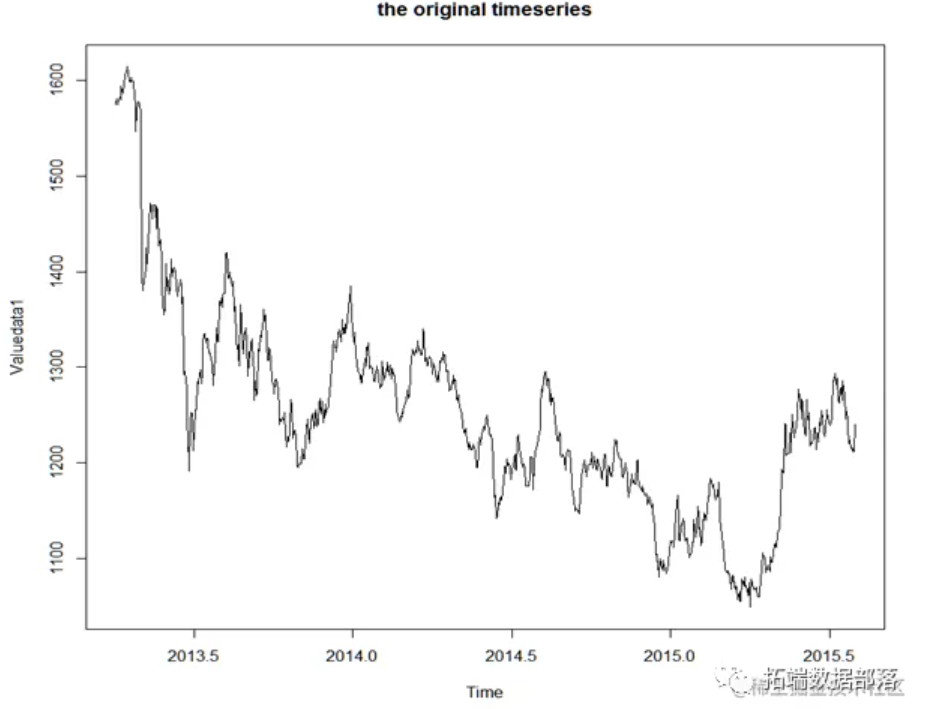

R语言ARMA-GARCH模型金融产品价格实证分析黄金价格时间序列

全文链接:http://tecdat.cn/?p=32677 研究黄金价格的动态演变过程至关重要。我们以黄金交易市场下午定盘价格为基础,帮助客户利用时间序列的相关理论,建立了黄金价格的ARMA-GARCH模型,并对数据进行了实证分析,其结果非常接近(点击文末“阅读原文”获取完整代码数据)。 利用该模...

R语言逻辑回归Logistic选股因素模型交易策略及沪深300指数实证

全文链接:http://tecdat.cn/?p=32071 随着中国的证券市场规模的不断壮大、市场创新不断深化、信息披露不断完善、市场监管不断强化,随着现代投资组合理论的发展和计算机技术的进步,投资者为了在股票交易中取得更多的收益,就需要有合理有效的投资策略,因素模型的基础上发展出众多量化研究模型...

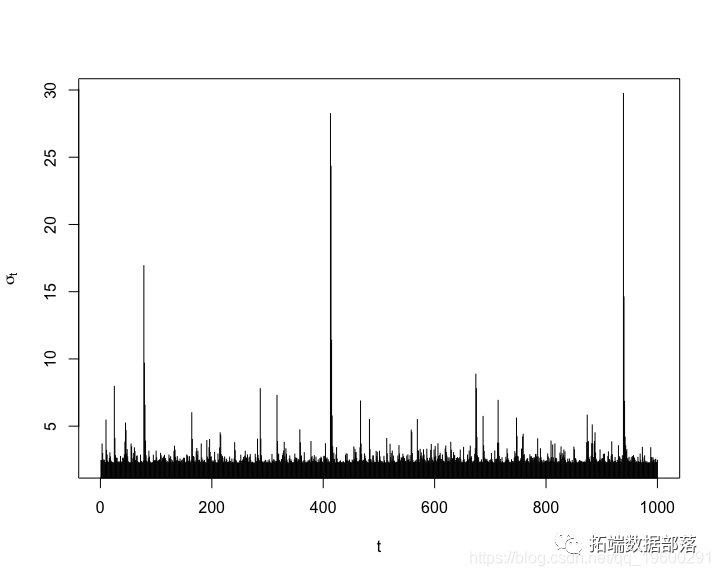

R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究分析案例

本文显示了如何基于潜在的ARMA-GARCH过程(当然也涉及更广泛意义上的QRM)来拟合和预测风险价值(VaR)。 1 从ARMA-GARCH进程模拟(log-return)数据 我们考虑使用\(t \)分布的ARMA(1,1)-GARCH(1,1)过程。 模拟一条路径(用于说明目的)。 ...

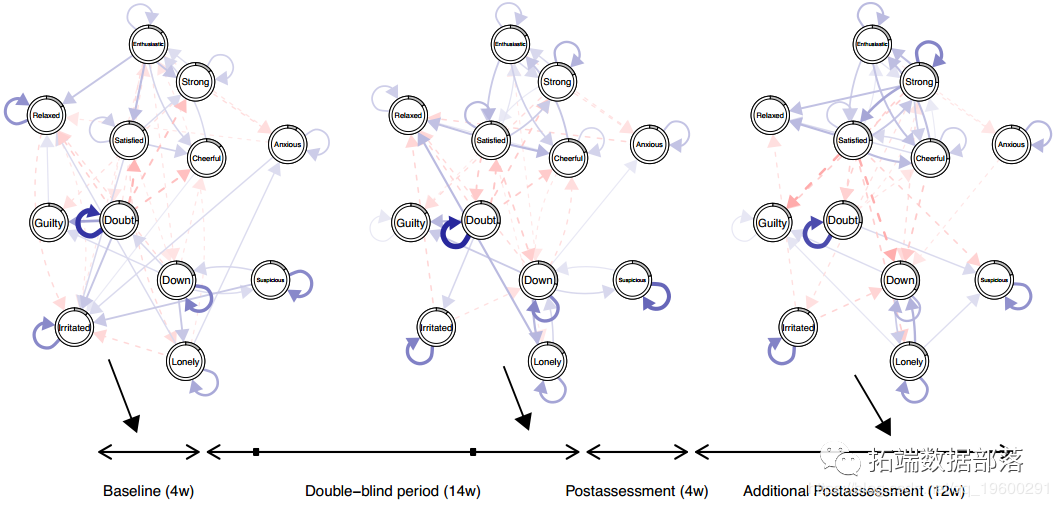

R语言估计时变VAR模型时间序列的实证研究分析案例

加载R包和数据集 上述症状数据集包含在R-package 中,并在加载时自动可用。加载包后,我们将此数据集中包含的12个心情变量进行子集化: mood_data <- as.matrix(symptom_data$data[, 1:12])...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。