【R语言实战】——带有高斯新息的金融时序的GARCH模型拟合预测及VAR/ES风险度量

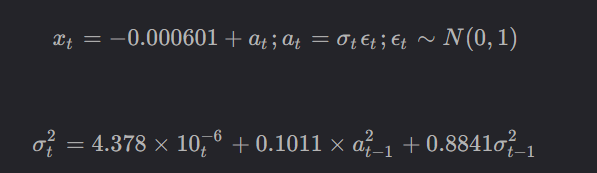

该篇文章主要展示了应用一个带有高斯新息的GARCH(1,1)模型,对数据进行拟合并且预测风险损失,同时进行了风险价值VaR和局部均值ES的度量,附完整代码及分析。 1 数据读取及预处理 运行程序: da=read.table("F:\\ch7data\\d-ibm-...

R语言VaR市场风险计算方法与回测、用LOGIT逻辑回归、PROBIT模型信用风险与分类模型

原文链接:http://tecdat.cn/?p=27530 市场风险指的是由金融市场中资产的价格下跌或价格波动增加所导致的可能损失。 相关视频 市场风险包含两种类型:相对风险和绝对风险。绝对风险关注的是整个资产收益的波动率,而相对风险关注的是资产收益与某一基准(比如某个市场指数或投资组...

R语言极值理论 EVT、POT超阈值、GARCH 模型分析股票指数VaR、条件CVaR:多元化投资组合预测风险测度分析

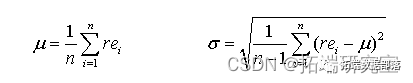

概要 本文用 R 编程语言极值理论 (EVT) 以确定 10 只股票指数的风险价值(和条件 VaR)。使用 Anderson-Darling 检验对 10 只股票的组合数据进行正态性检验,并使用 Block Maxima 和 Peak-Over-Threshold 的 EVT 方法估计 VaR/Cv...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。