R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析(下)

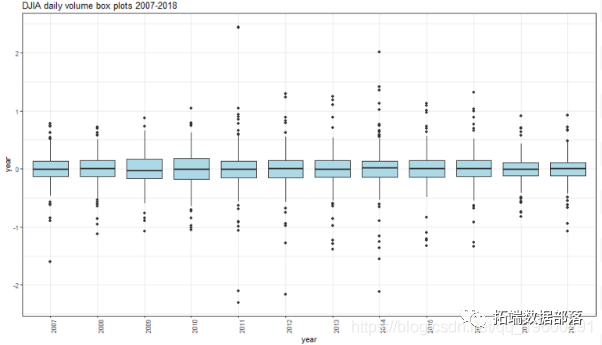

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析(中):https://developer.aliyun.com/article/1491668 峰度 有正峰度的年份是: ## \[1\] "2007" "2008" "200...

R语言极值理论 EVT、POT超阈值、GARCH 模型分析股票指数VaR、条件CVaR:多元化投资组合预测风险测度分析

概要 本文用 R 编程语言极值理论 (EVT) 以确定 10 只股票指数的风险价值(和条件 VaR)。使用 Anderson-Darling 检验对 10 只股票的组合数据进行正态性检验,并使用 Block Maxima 和 Peak-Over-Threshold 的 EVT 方法估计 VaR/Cv...

R语言: GARCH模型股票交易量的研究道琼斯股票市场指数

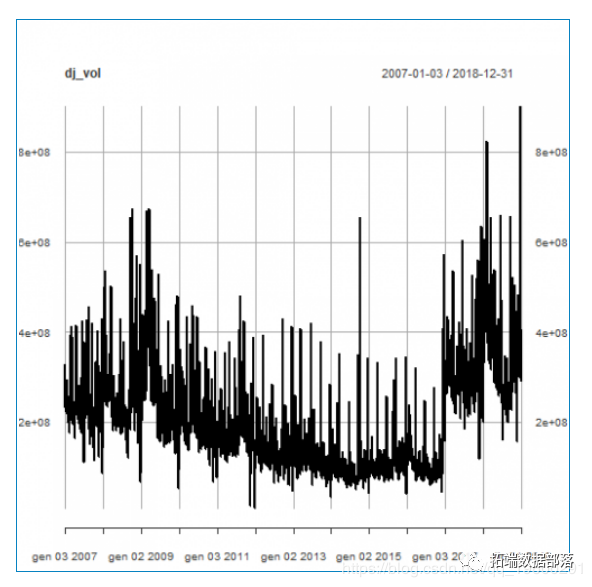

我将建立道琼斯工业平均指数(DJIA)日交易量对数比的ARMA-GARCH模型。 获取数据 lod(file='DowEnvironment.RData') 日交易量 每日交易量内发生的 变化。 plot(dj_vo...

使用R语言对S&P500股票指数进行ARIMA + GARCH交易策略

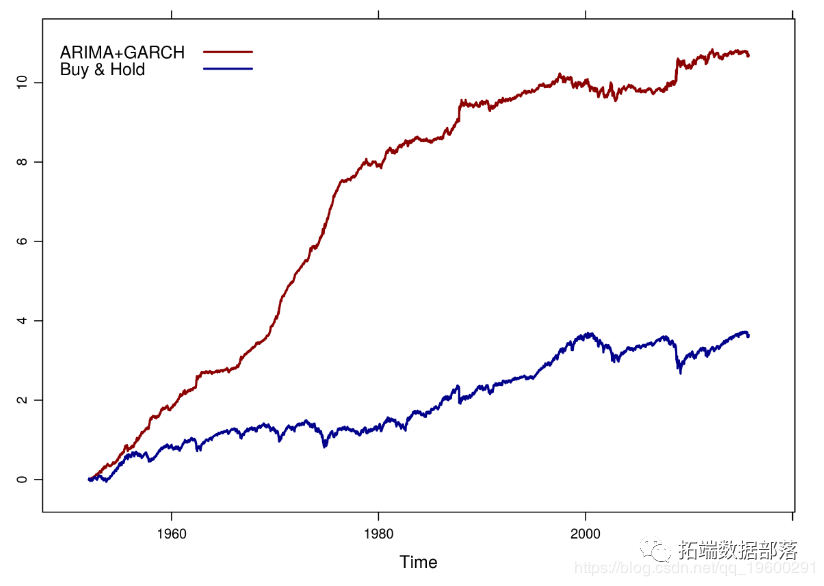

在本文中,我想向您展示如何应用S&P500美国股票市场指数的交易策略。 通过组合ARIMA和GARCH模型,从长期来看,我们可以大大胜过“买入并持有”方法。 策略概述 该策略在“滚动”的基础上执行: 对于每一天,股票指数的对数收益的前k天的前k天被用作拟合最佳ARIMA和GARCH模型的窗口。 组合...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。