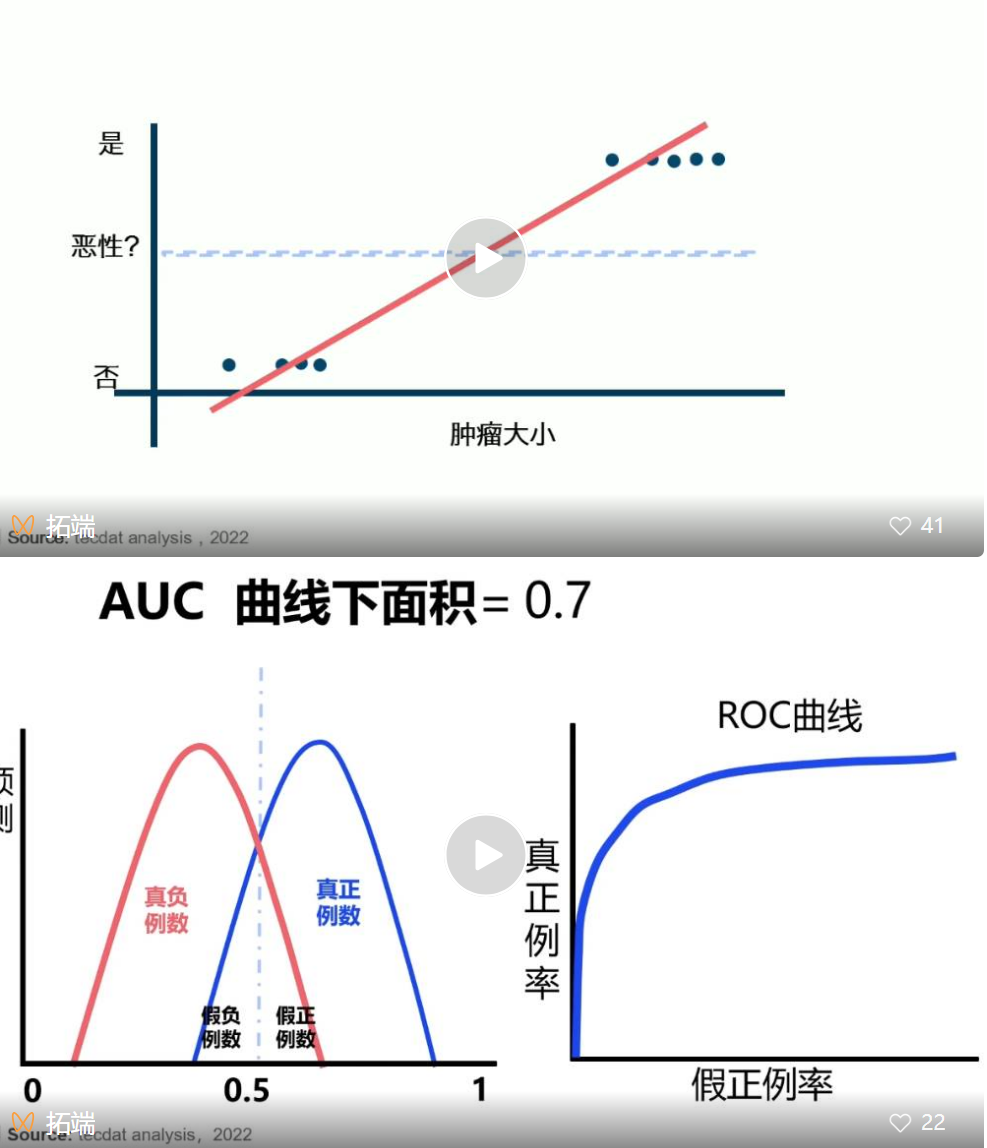

R语言逻辑回归logistic对ST股票风险建模分类分析混淆矩阵、ROC曲线可视化

信用风险建模是金融领域的重要课题,通过建立合理的信用风险模型,可以帮助金融机构更好地评估借款人的信用状况,从而有效降低信贷风险(点击文末“阅读原文”获取完整代码数据)。 相关视频 本文使用了 R 语言...

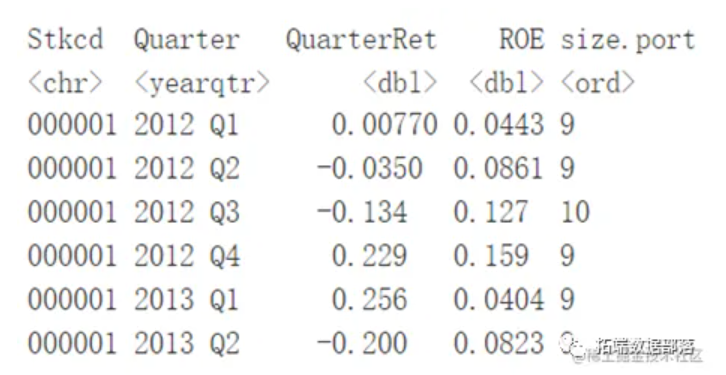

R语言分析ROE与股票收益的关系

全文链接:http://tecdat.cn/?p=32829 分析师:Yujia Shen 影响股票收益的因子一直是研究者与投资者关注的问题。虽然已有超过1000个因子被提出与确认,但它们的长期影响力及如何导致收益变化并未被研究透彻(点击文末“阅读原文”获取完整代码数据)。 本项目选择研究ROE在长...

数据分享|R语言改进的K-MEANS(K-均值)聚类算法分析股票盈利能力和可视化

全文链接:http://tecdat.cn/?p=32418 大量数据中具有"相似"特征的数据点或样本划分为一个类别。聚类分析提供了样本集在非监督模式下的类别划分(点击文末“阅读原文”获取完整代码数据)。 人们在投资时总期望以最小的风险获取最大的利益,面对庞大的股票市场和繁杂的股票数据,要想对股票进...

R语言GARCH族模型:正态分布、t、GED分布EGARCH、TGARCH的VaR分析股票指数

全文链接:http://tecdat.cn/?p=31023 如何构建合适的模型以恰当的方法对风险进行测量是当前金融研究领域的一个热门话题(点击文末“阅读原文”获取完整代码数据)。 VaR方法作为当前业内比较流行的测量金融风险的方法,具有简洁,明了的特点,而且相对于方差来讲,更多的将投资人的损失作为...

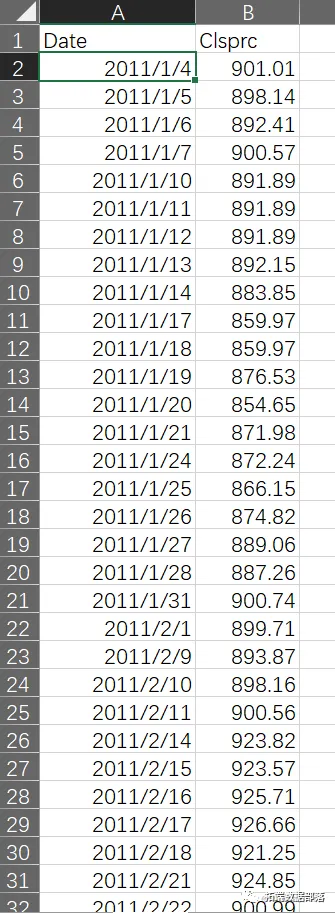

R语言收益率和波动性模拟股票价格COMP226带自测题

全文下载链接:http://tecdat.cn/?p=29581 在本工作表中,我们将研究价格、收益率和波动性。波动性通常用收益率的均方差来衡量,例如夏普比率的分母,它被用作风险的衡量标准。 我们将使用股票价格的平均对数收益率和波动性(对数回报的均方差)来模拟股票价格。 价格和收益率 ...

【视频】量化交易陷阱和R语言改进股票配对交易策略分析中国股市投资组合

全文链接:http://tecdat.cn/?p=22034 计算能力的指数级增长,以及量化社区(日益增长的兴趣使量化基金成为投资者蜂拥而至的最热门领域。 量化交易涵盖了相当广泛的交易策略(从大数据分析到高频交易)。出于本文的目的,我们将重点关注量化分析和数据科学,因为它们被不同类型的交...

R语言广义矩量法GMM和广义经验似然GEL估计ARMA、CAPM模型分析股票收益时间序列

原文链接:http://tecdat.cn/?p=27564 本文展示了如何通过矩量的广义方法和广义经验似然来估计模型。对这两种方法的理论方面进行了简要讨论,并通过经济学和金融学中的几个例子介绍了R语言。 介绍 自Hansen ( 1982 ) 以来,广义矩量法 (...

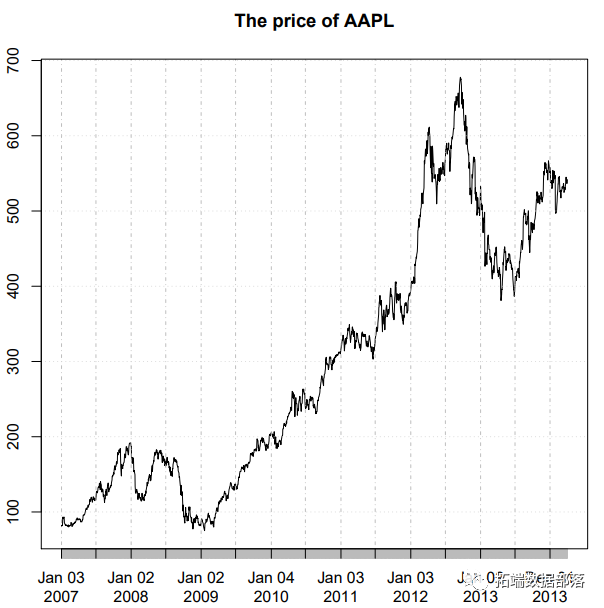

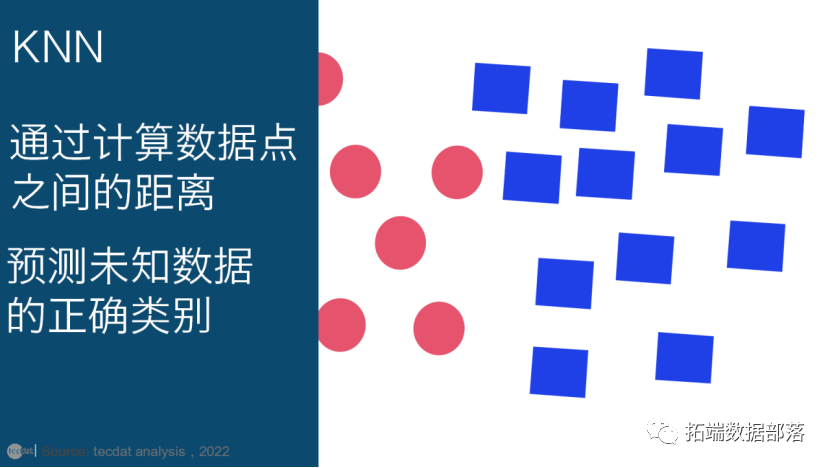

【视频】K近邻KNN算法原理与R语言结合新冠疫情对股票价格预测|数据分享(下)

【视频】K近邻KNN算法原理与R语言结合新冠疫情对股票价格预测|数据分享(上):https://developer.aliyun.com/article/1491727 4.3数据集预览 最终数据集可以在下面的交互式表格中找到。 table(before_covid) ...

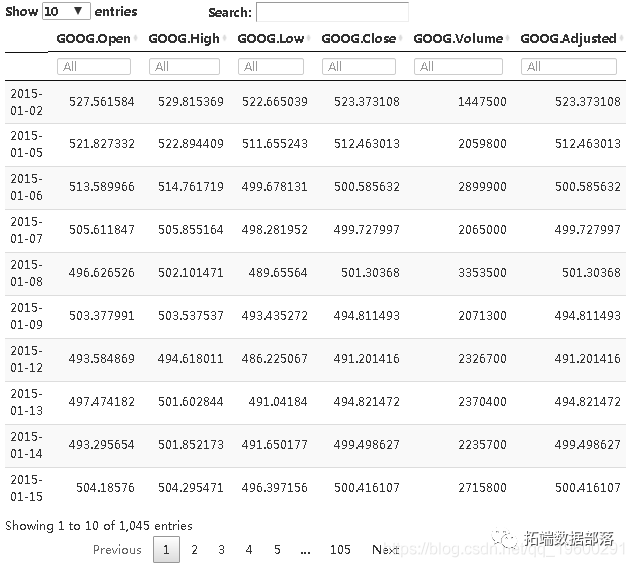

【视频】K近邻KNN算法原理与R语言结合新冠疫情对股票价格预测|数据分享(上)

原文链接:http://tecdat.cn/?p=24057 本文的目标是使用K-最近邻(K近邻),ARIMA和神经网络模型分析Google股票数据集(查看文末了解数据获取方式)预测Google的未来股价,然后分析各种模型。 视频:K近邻KNN算法原理与R语言结合新冠疫情对股票价格预测 K-最近邻(...

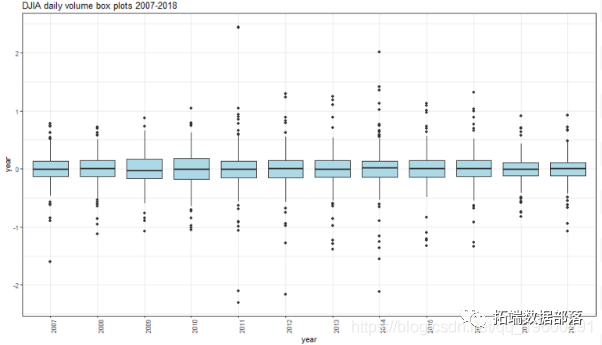

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析(下)

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析(中):https://developer.aliyun.com/article/1491668 峰度 有正峰度的年份是: ## \[1\] "2007" "2008" "200...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。