R语言极值理论 EVT、POT超阈值、GARCH 模型分析股票指数VaR、条件CVaR:多元化投资组合预测风险测度分析

概要 本文用 R 编程语言极值理论 (EVT) 以确定 10 只股票指数的风险价值(和条件 VaR)。使用 Anderson-Darling 检验对 10 只股票的组合数据进行正态性检验,并使用 Block Maxima 和 Peak-Over-Threshold 的 EVT 方法估计 VaR/Cv...

R语言中的时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格

原文链接:http://tecdat.cn/?p=18860 简介 时间序列分析是统计学中的一个主要分支,主要侧重于分析数据集以研究数据的特征并提取有意义的统计信息来预测序列的未来值。时序分析有两种方法,即频域和时域。前者主要基于傅立叶变换,而后者则研究序列的自相关,并且使用Box-Jenkins和...

R语言: GARCH模型股票交易量的研究道琼斯股票市场指数

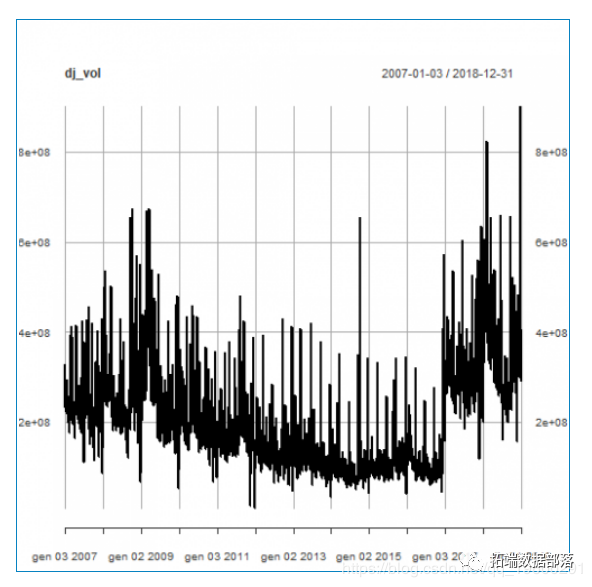

我将建立道琼斯工业平均指数(DJIA)日交易量对数比的ARMA-GARCH模型。 获取数据 lod(file='DowEnvironment.RData') 日交易量 每日交易量内发生的 变化。 plot(dj_vo...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。