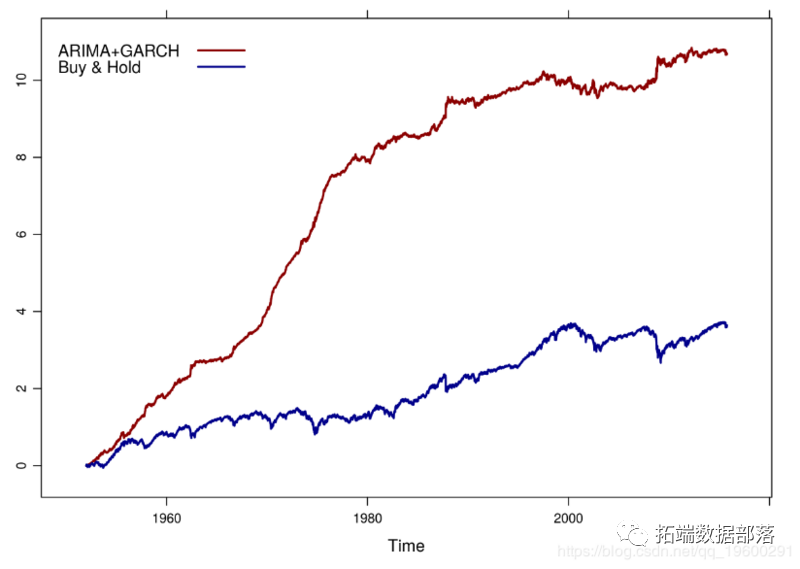

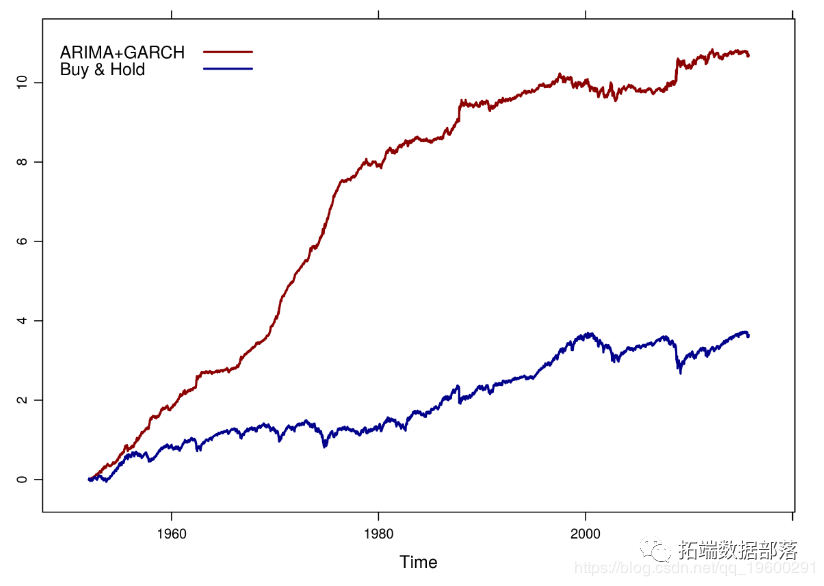

R语言对S&P500股票指数进行ARIMA + GARCH交易策略

在本文中,我想向您展示如何应用S&P500股票市场指数的交易策略。 通过组合ARIMA和GARCH模型,从长期来看,我们可以超过“买入并持有”方法。 策略概述 该策略在“滚动”预测的基础上执行: 对于每一天,股票指数的对数收益的前_k_天被用作拟合最佳ARIMA和GARCH模型的窗口。 组合模型用于...

R语言时间序列:ARIMA / GARCH模型的交易策略在外汇市场预测应用

最近,我们继续对时间序列建模进行探索,研究时间序列模型的自回归和条件异方差族。我们想了解自回归移动平均值(ARIMA)和广义自回归条件异方差(GARCH)模型。它们在量化金融文献中经常被引用。 接下来是我对这些模型的理解,基于拟合模型的预测的一般拟合程序和简单交易策略的摘要。 这些时间...

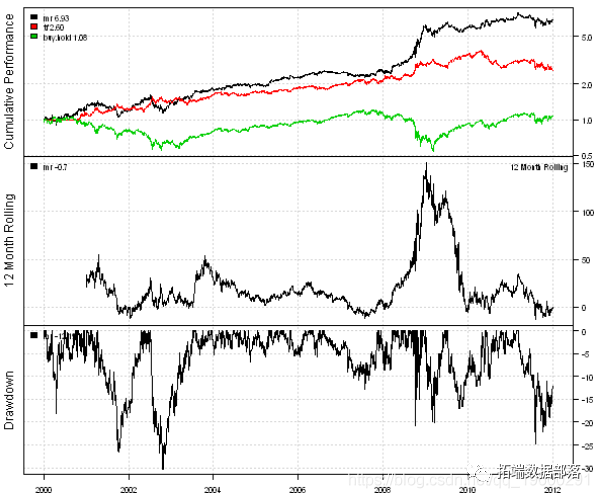

R语言基于Garch波动率预测的区制转移交易策略

本文提出了一种算法,可以根据市场波动性在均值回归和趋势跟随策略之间进行切换。研究了两种模型:一种使用历史波动率,另一种使用Garch(1,1)波动率预测。均值回归策略使用RSI(2)建模:RSI(2)时为Long,否则为Short。趋势跟踪策略以SMA 50/200交叉建模:当SMA(50)>...

使用R语言对S&P500股票指数进行ARIMA + GARCH交易策略

在本文中,我想向您展示如何应用S&P500美国股票市场指数的交易策略。 通过组合ARIMA和GARCH模型,从长期来看,我们可以大大胜过“买入并持有”方法。 策略概述 该策略在“滚动”的基础上执行: 对于每一天,股票指数的对数收益的前k天的前k天被用作拟合最佳ARIMA和GARCH模型的窗口。 组合...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。