R语言多元(多变量)GARCH :GO-GARCH、BEKK、DCC-GARCH和CCC-GARCH模型和可视化

全文链接:http://tecdat.cn/?p=30647 从Engle在1982发表自回归条件异方差(ARCH)模型的论文以来,金融时间序列数据的波动性就倍受关注。同时,近几年又出现了研究股票市场的波动传递性(点击文末“阅读原文”获取完整代码数据)。 多市场的多维广义自回归条件异方差模型及其在不...

R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模(下)

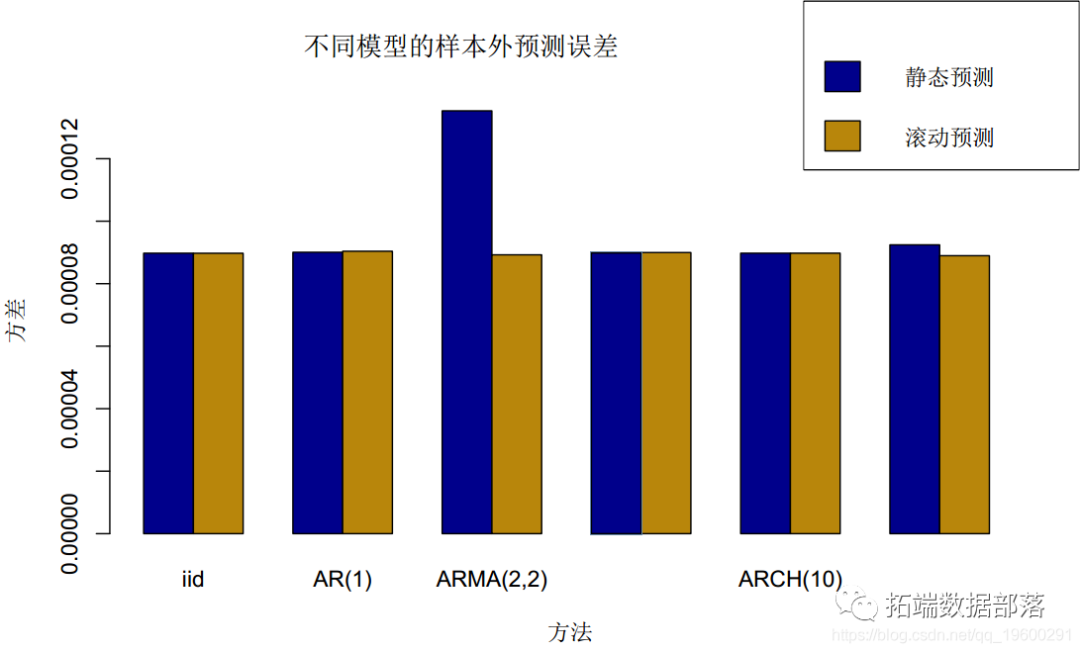

R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模(上):https://developer.aliyun.com/article/1490539 我们最终可以比较静态误差和滚动误差: barplot(rbind(erro...

R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模(上)

原文链接:http://tecdat.cn/?p=20015 本文将说明单变量和多变量金融时间序列的不同模型,特别是条件均值和条件协方差矩阵、波动率的模型。 均值模型 本节探讨条件均值模型。 iid模型 我们从简单的i...

R语言多元Copula GARCH 模型时间序列预测

和宏观经济数据不同,金融市场上多为高频数据,比如股票收益率序列。直观的来说 ,后者是比前者“波动”更多且随机波动的序列,在一元或多元的情况下,构建Copula函数模型和GARCH模型是最好的选择。 多元GARCH家族中,种类非常多,需要自己多推导理解,选择最优模型。本文使用R软件对3家上市公司近十年...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。