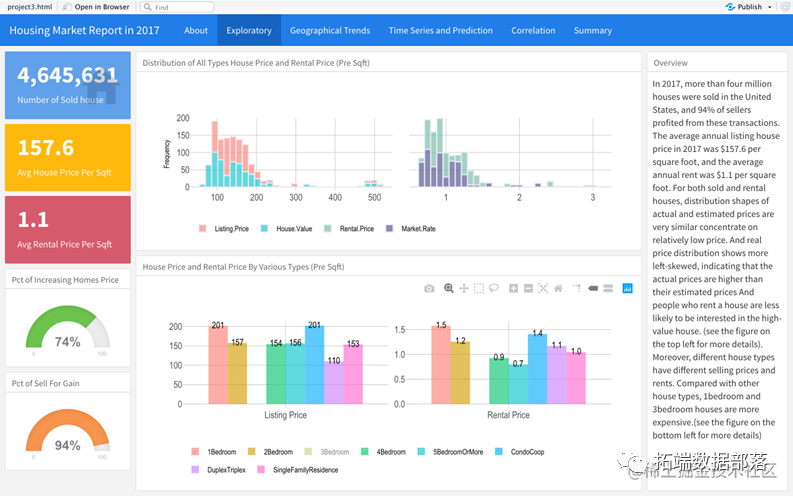

数据分享|R语言交互可视化分析Zillow房屋市场:arima、VAR时间序列、XGBoost、主成分分析、LASSO报告

全文链接:http://tecdat.cn/?p=32427 分析师:Xueyan Liu 在当前海量数据和资源的情况下,面对客户需求,如何找准需求标的和问题核心,并围绕该目标问题挖掘数据、确定市场重要关联因素、分层分类筛选可能关联因素,是当前数据分析运用的关键(点击文末“阅读原文”获取完整数据)。...

R语言MCMC-GARCH、风险价值VaR模型股价波动分析上证指数时间序列

金融风险是指由于经济活动的不确定性、市场环境的变化、决策的失误等因素的影响,导致实际回报与预期回报出现偏离的可能性。 VaR通过建立系统分析方法定量化分析风险,可以评估复杂的金融产品、反映风险的敏感,在合理的范围内规避风险,是量化市场风险行之有效的工具。文章将帮助客户采用风险价值VaR模型定量刻画风...

R语言EG(Engle-Granger)两步法协整检验、RESET、格兰杰因果检验、VAR模型分析CPI和PPI时间序列关系

全文链接:http://tecdat.cn/?p=31108 作为衡量通货膨胀的基本指标,消费者价格指数CPI和生产者价格指数PPI的作用关系与传导机制一直是宏观经济研究的核心问题。(点击文末“阅读原文”获取完整代码数据)。 对此问题的研究显然具有重要的学术价值与现实意义:当PPI先行地引导着CPI...

R语言用GARCH模型波动率建模和预测、回测风险价值 (VaR)分析股市收益率时间序列

原文链接:http://tecdat.cn/?p=26897 风险价值 (VaR) 风险价值 (VaR) 是金融风险管理中使用最广泛的市场风险度量,也被投资组合经理等从业者用来解释未来市场风险。VaR 可以定义为资产在给定时间段内以概率 θ 超过的市场价值损失。对于收益率 rt 的时间序...

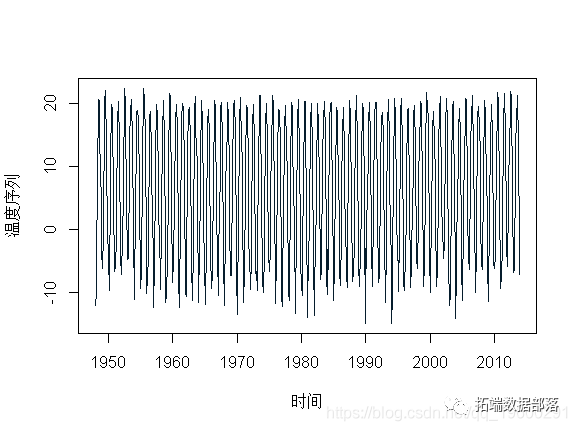

R语言arima,向量自回归(VAR),周期自回归(PAR)模型分析温度时间序列

至少有两种非平稳时间序列:具有趋势的时间序列和具有单位根的时间序列(称为单整时间序列)。单位根检验不能用来评估时间序列是否平稳。它们只能检测单整时间序列。季节性单位根也是如此。 这里考虑月平均温度数据。 > mon=read.table("temp.txt") > ...

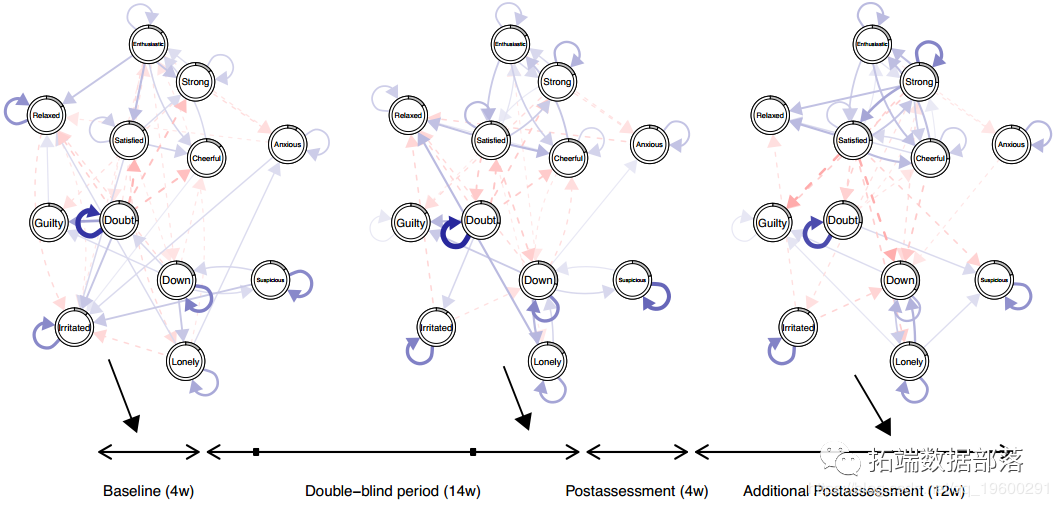

R语言估计时变VAR模型时间序列的实证研究分析案例

加载R包和数据集 上述症状数据集包含在R-package 中,并在加载时自动可用。加载包后,我们将此数据集中包含的12个心情变量进行子集化: mood_data <- as.matrix(symptom_data$data[, 1:12])...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言序列相关内容

- r语言指数序列

- r语言模型序列可视化

- r语言模型金融序列

- r语言神经网络序列

- r语言神经网络序列感知器

- r语言线性序列

- r语言arimax序列

- 序列原理r语言

- 视频序列r语言

- 序列r语言

- r语言风险序列

- r语言金融序列

- r语言价格序列

- r语言arima var序列

- r语言arima序列

- r语言reset序列

- r语言多元序列

- r语言sv序列

- r语言向量序列

- r语言风险var序列

- r语言dcc-garch序列

- r语言序列平滑

- r语言序列指数平滑

- r语言序列arima

- r语言逻辑回归序列

- r语言冰淇淋序列

- r语言广义序列

- r语言序列模型

- r语言序列案例

- r语言lstm序列

- r语言序列分解异常检测

- r语言序列异常检测

- 视频r语言序列

- r语言arma序列

- r语言garch建模序列

- r语言建模序列

- r语言多元garch序列

- r语言序列tar阈值

- r语言garch拟合序列

- r语言变量序列

- r语言加权序列

- r语言序列价格

- r语言序列股票

- r语言温度序列

- r语言经济学序列

- r语言计量经济学序列

- r语言股票收益序列

- r语言序列garch