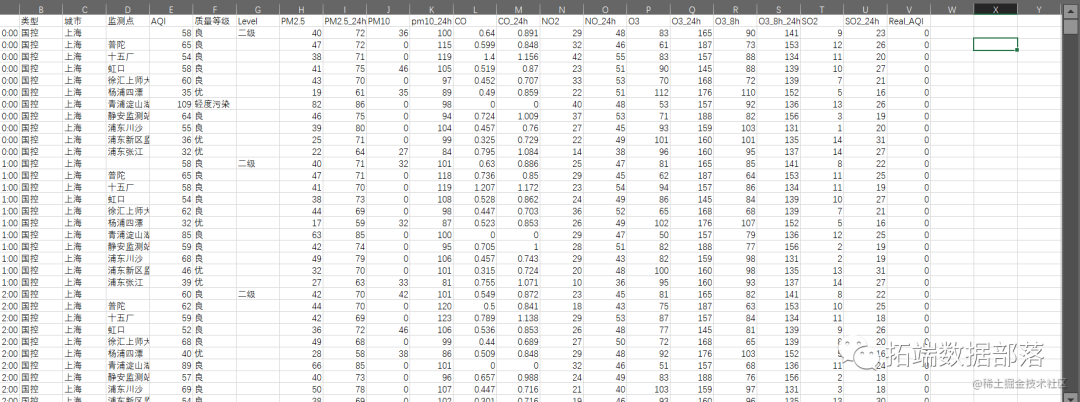

数据分享|R语言分析上海空气质量指数数据:kmean聚类、层次聚类、时间序列分析:arima模型、指数平滑法

全文链接:http://tecdat.cn/?p=30131 最近我们被客户要求撰写关于上海空气质量指数的研究报告。本文向大家介绍R语言对上海PM2.5等空气质量数据(查看文末了解数据免费获取方式)间的相关分析和预测分析,主要内容包括其使用实例,具有一定的参考价值,需要的朋友可以参考一下(点击文末“...

R语言用logistic逻辑回归和AFRIMA、ARIMA时间序列模型预测世界人口

全文下载链接 :http://tecdat.cn/?p=27493 本文应用R软件技术,分别利用logistic模型、ARFMA模型、ARIMA模型、时间序列模型对从2016到2100年的世界人口进行预测。 作者将1950年到2015年的历史数据作为训练集来预测85年的数据。模型稳定性经过修正后较好...

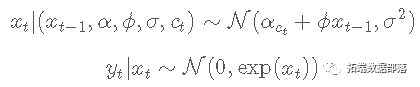

R语言BUGS序列蒙特卡罗SMC、马尔可夫转换随机波动率SV模型、粒子滤波、Metropolis Hasting采样时间序列分析

在这个例子中,我们考虑马尔可夫转换随机波动率模型。 统计模型 设 yt为因变量,xt 为 yt 未观察到的对数波动率。对于 t≤tmax,随机波动率模型定义如下 状态变量 ct 遵循具有转移概率的二状态马尔可...

R语言中的时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格

原文链接:http://tecdat.cn/?p=18860 简介 时间序列分析是统计学中的一个主要分支,主要侧重于分析数据集以研究数据的特征并提取有意义的统计信息来预测序列的未来值。时序分析有两种方法,即频域和时域。前者主要基于傅立叶变换,而后者则研究序列的自相关,并且使用Box-Jenkins和...

R语言时间序列GARCH模型分析股市波动率

在这篇文章中,我们将学习一种在价格序列中建立波动性模型的标准方法,即广义自回归条件异方差(GARCH)模型。 价格波动的 GARCH 模型的思想是利用误差结构的近期实现来预测误差结构的未来实现。更简单地说,我们经常看到在高波动性或低波动性时期的聚类,因此我们可以利用近期的波动性来预测近期未来的波动性...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言序列相关内容

- r语言指数序列

- r语言模型序列可视化

- r语言模型金融序列

- r语言神经网络序列

- r语言神经网络序列感知器

- r语言线性序列

- r语言arimax序列

- 序列原理r语言

- 视频序列r语言

- 序列r语言

- r语言风险序列

- r语言金融序列

- r语言价格序列

- r语言arima var序列

- r语言var序列

- r语言arima序列

- r语言reset序列

- r语言多元序列

- r语言sv序列

- r语言向量序列

- r语言风险var序列

- r语言dcc-garch序列

- r语言序列平滑

- r语言序列指数平滑

- r语言序列arima

- r语言逻辑回归序列

- r语言冰淇淋序列

- r语言广义序列

- r语言序列案例

- r语言lstm序列

- r语言序列分解异常检测

- r语言序列异常检测

- 视频r语言序列

- r语言arma序列

- r语言garch建模序列

- r语言建模序列

- r语言多元garch序列

- r语言序列tar阈值

- r语言garch拟合序列

- r语言变量序列

- r语言加权序列

- r语言序列价格

- r语言序列股票

- r语言温度序列

- r语言经济学序列

- r语言计量经济学序列

- r语言股票收益序列

- r语言序列garch