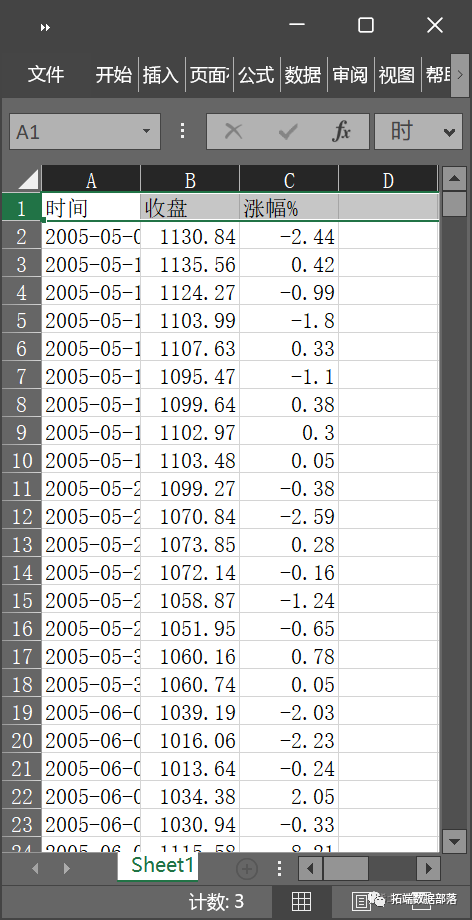

R语言神经网络模型金融应用预测上证指数时间序列可视化

本文旨在利用神经网络模型来帮助客户预测上证指数的收盘价,通过分析不同历史数据作为输入,建立模型并进行预测(点击文末“阅读原文”获取完整代码数据)。 相关视频 ...

数据分享|R语言ARIMA模型分析预测上海空气质量指数AQI时间序列

全文链接:http://tecdat.cn/?p=32265 指数平滑法对于预测来说是非常有帮助的,而且它对时间序列上面连续的值之间相关性没有要求(点击文末“阅读原文”获取完整代码数据)。 但是,如果你想使用指数平滑法计算出预测区间,那么预测误差必须是不相关的, 而且必须是服从零均值、 方差不变的正...

R语言指数平滑预测法分析南京出租车打车软件空载率时间序列补贴政策可行性

报告链接:http://tecdat.cn/?p=32161 本文通过建立空载率的数学模型,帮助客户来分析出租车的空载率,从而对出租车补贴政策能否提高高峰期的实载率,缓解打车难问题进行了说明(点击文末“阅读原文”获取完整代码数据)。 分析思路 1.利用这么多天的数据...

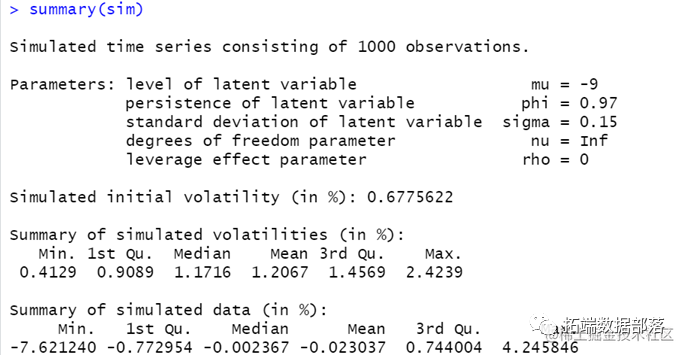

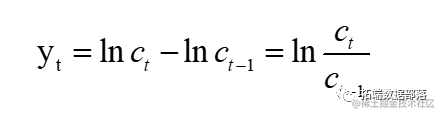

R语言随机波动模型SV:马尔可夫蒙特卡罗法MCMC、正则化广义矩估计和准最大似然估计上证指数收益时间序列

全文链接:http://tecdat.cn/?p=31162 最近我们被客户要求撰写关于SV模型的研究报告,包括一些图形和统计输出(点击文末“阅读原文”获取完整代码数据)。 本文做SV模型,选取马尔可夫蒙特卡罗法(MCMC)、正则化广义矩估计法和准最大似然估计法估计。 模拟SV模型的估计方法: .....

R语言MCMC-GARCH、风险价值VaR模型股价波动分析上证指数时间序列

金融风险是指由于经济活动的不确定性、市场环境的变化、决策的失误等因素的影响,导致实际回报与预期回报出现偏离的可能性。 VaR通过建立系统分析方法定量化分析风险,可以评估复杂的金融产品、反映风险的敏感,在合理的范围内规避风险,是量化市场风险行之有效的工具。文章将帮助客户采用风险价值VaR模型定量刻画风...

R语言DCC-GARCH模型对上证指数、印花税收入时间序列数据联动性预测可视化

在对上证指数、印花税收入联动性预测时,我们向客户演示了用R语言的DCC-GARCH可以提供的内容。 读取所有数据 ...

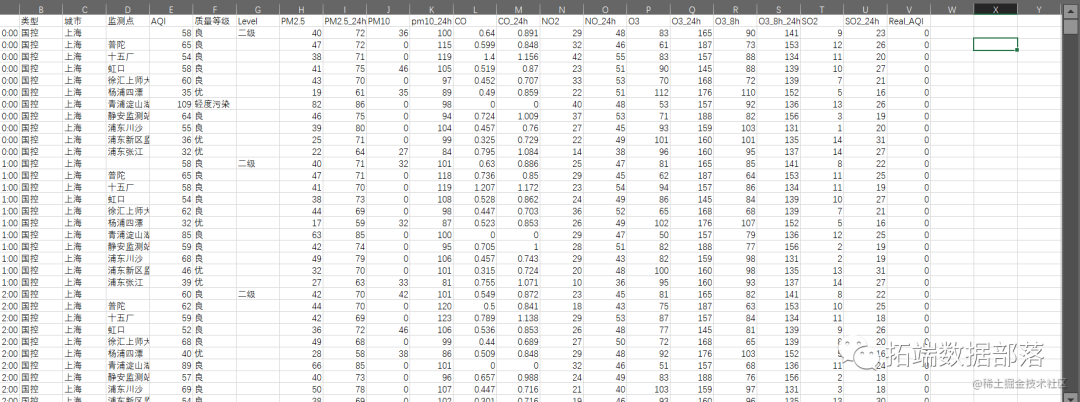

数据分享|R语言分析上海空气质量指数数据:kmean聚类、层次聚类、时间序列分析:arima模型、指数平滑法

全文链接:http://tecdat.cn/?p=30131 最近我们被客户要求撰写关于上海空气质量指数的研究报告。本文向大家介绍R语言对上海PM2.5等空气质量数据(查看文末了解数据免费获取方式)间的相关分析和预测分析,主要内容包括其使用实例,具有一定的参考价值,需要的朋友可以参考一下(点击文末“...

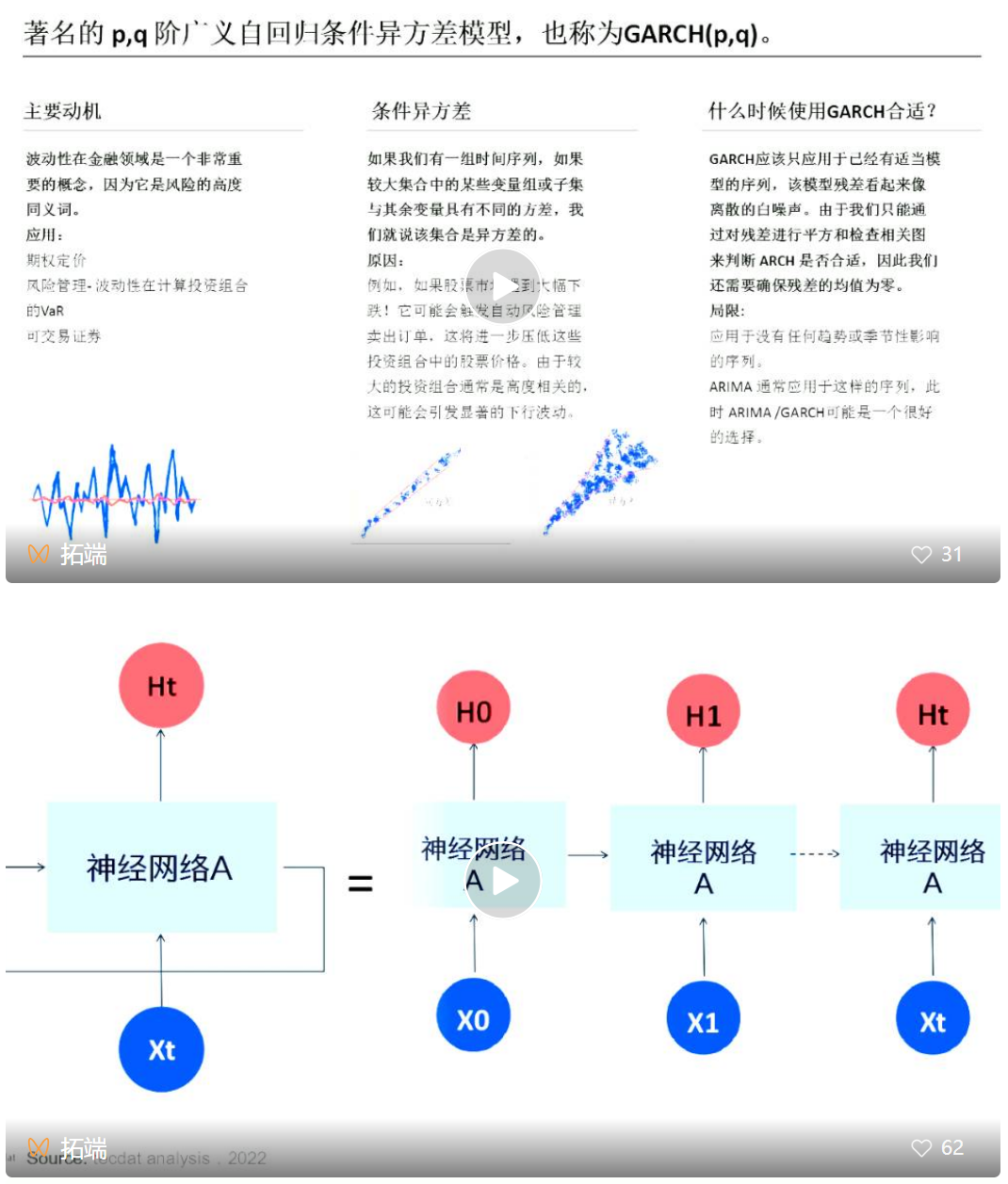

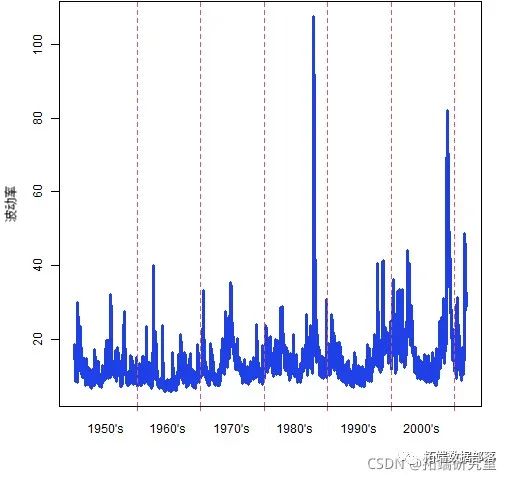

R语言GARCH建模常用软件包比较、拟合标准普尔SP 500指数波动率时间序列和预测可视化

我们研究波动聚集,以及使用单变量 GARCH(1,1) 模型对其进行建模。 波动聚集 波动聚集——存在相对平稳时期和高波动时期的现象——是市场数据的一个看似普遍的属性。对此没有普遍接受的解释。GARCH(广义自回归条件异方差)模型 波动聚集。图 1 是波动率的 garch 模型的示例。 图 1:根据...

R语言指数平滑法holt-winters分析谷歌Google Analytics博客用户访问时间序列数据

在等距时间段内以一系列点获得的数据通常称为时间序列数据。月度零售销售、每日天气预报、失业数据、消费者情绪调查等都是时间序列数据的经典示例。事实上,自然界、科学、商业和许多其他应用中的大多数变量都依赖于可以在固定时间间隔内测量的数据。 分析时间序列数据的关键原因之一是了解过去并预测未来。科学家可以利用...

【视频】Python和R语言使用指数加权平均(EWMA),ARIMA自回归移动平均模型预测时间序列

链接 视频: 在Python和R语言中建立EWMA,ARIMA模型预测时间序列 概述 学习创建时间序列预测的步骤 关注Dickey-Fuller检验和ARIMA(自回归移动平均)模型 从理论上学习这些概念以及它们在python中的实现 介绍 时间序列(从现在起称为TS)被认为是数据科学领...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言序列相关内容

- r语言模型序列可视化

- r语言模型金融序列

- r语言神经网络序列

- r语言神经网络序列感知器

- r语言线性序列

- r语言arimax序列

- 序列原理r语言

- 视频序列r语言

- 序列r语言

- r语言风险序列

- r语言金融序列

- r语言价格序列

- r语言arima var序列

- r语言var序列

- r语言arima序列

- r语言reset序列

- r语言多元序列

- r语言sv序列

- r语言向量序列

- r语言风险var序列

- r语言dcc-garch序列

- r语言序列平滑

- r语言序列指数平滑

- r语言序列arima

- r语言逻辑回归序列

- r语言冰淇淋序列

- r语言广义序列

- r语言序列模型

- r语言序列案例

- r语言lstm序列

- r语言序列分解异常检测

- r语言序列异常检测

- 视频r语言序列

- r语言arma序列

- r语言garch建模序列

- r语言建模序列

- r语言多元garch序列

- r语言序列tar阈值

- r语言garch拟合序列

- r语言变量序列

- r语言加权序列

- r语言序列价格

- r语言序列股票

- r语言温度序列

- r语言经济学序列

- r语言计量经济学序列

- r语言股票收益序列

- r语言序列garch