R语言随机波动模型SV:马尔可夫蒙特卡罗法MCMC、正则化广义矩估计和准最大似然估计上证指数收益时间序列

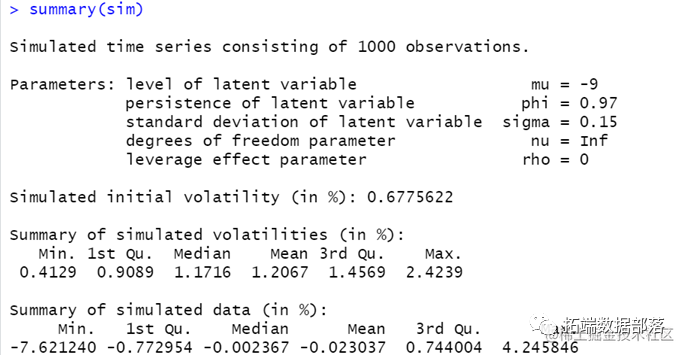

全文链接:http://tecdat.cn/?p=31162 最近我们被客户要求撰写关于SV模型的研究报告,包括一些图形和统计输出(点击文末“阅读原文”获取完整代码数据)。 本文做SV模型,选取马尔可夫蒙特卡罗法(MCMC)、正则化广义矩估计法和准最大似然估计法估计。 模拟SV模型的估计方法: .....

R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模(下)

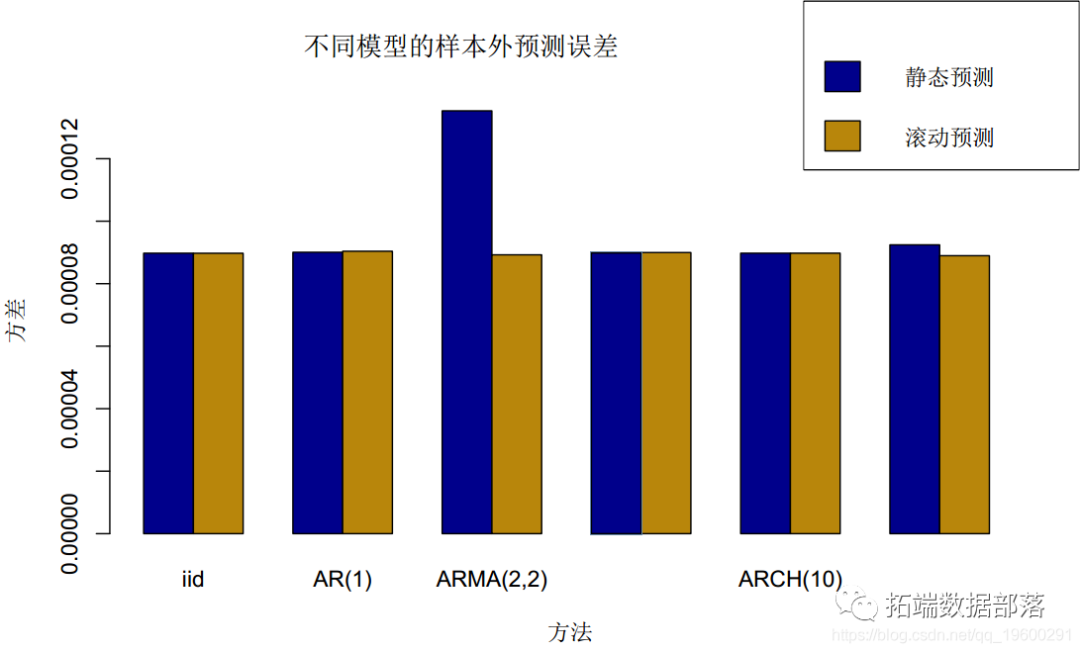

R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模(上):https://developer.aliyun.com/article/1490539 我们最终可以比较静态误差和滚动误差: barplot(rbind(erro...

R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模(上)

原文链接:http://tecdat.cn/?p=20015 本文将说明单变量和多变量金融时间序列的不同模型,特别是条件均值和条件协方差矩阵、波动率的模型。 均值模型 本节探讨条件均值模型。 iid模型 我们从简单的i...

R语言用综合信息准则比较随机波动率(SV)模型对股票价格时间序列建模

原文链接:http://tecdat.cn/?p=23882 摘要 随机波动率(SV)模型是常用于股票价格建模的一系列模型。在所有的SV模型中,波动率都被看作是一个随机的时间序列。然而,从基本原理和参数布局的角度来看,SV模型之间仍有很大的不同。因此,为一组给定的股票价格数据选择最合适的...

使用R语言随机波动模型SV处理时间序列中的随机波动率

准备数据 采样函数svsample需要其输入数据y是数值向量,而且没有任何缺失值(NA),如果提供其他任何内容,则会报错。在y包含零的情况下,会发出警告,并在进行辅助混合采样之前,将大小为sd(y)/ 10000的小偏移常数添加到平方收益上。 但是,我们通常建议完全避免零收益数据,例如通过预先降低零...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言序列相关内容

- r语言指数序列

- r语言模型序列可视化

- r语言模型金融序列

- r语言神经网络序列

- r语言神经网络序列感知器

- r语言线性序列

- r语言arimax序列

- 序列原理r语言

- 视频序列r语言

- 序列r语言

- r语言风险序列

- r语言金融序列

- r语言价格序列

- r语言arima var序列

- r语言var序列

- r语言arima序列

- r语言reset序列

- r语言多元序列

- r语言向量序列

- r语言风险var序列

- r语言dcc-garch序列

- r语言序列平滑

- r语言序列指数平滑

- r语言序列arima

- r语言逻辑回归序列

- r语言冰淇淋序列

- r语言广义序列

- r语言序列模型

- r语言序列案例

- r语言lstm序列

- r语言序列分解异常检测

- r语言序列异常检测

- 视频r语言序列

- r语言arma序列

- r语言garch建模序列

- r语言建模序列

- r语言多元garch序列

- r语言序列tar阈值

- r语言garch拟合序列

- r语言变量序列

- r语言加权序列

- r语言序列价格

- r语言序列股票

- r语言温度序列

- r语言经济学序列

- r语言计量经济学序列

- r语言股票收益序列

- r语言序列garch