R语言从经济时间序列中用HP滤波器,小波滤波和经验模态分解等提取周期性成分分析

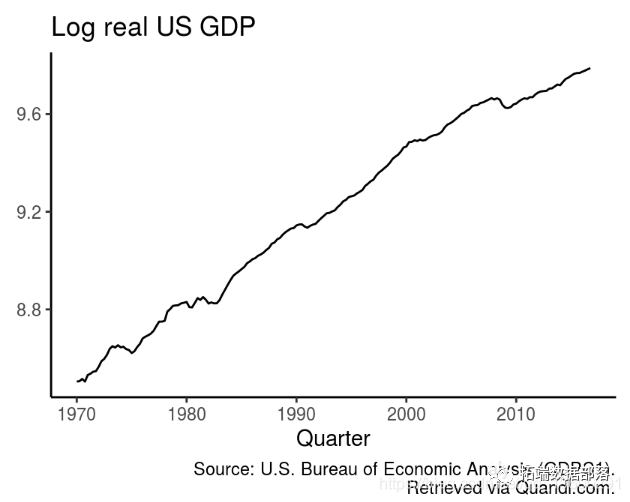

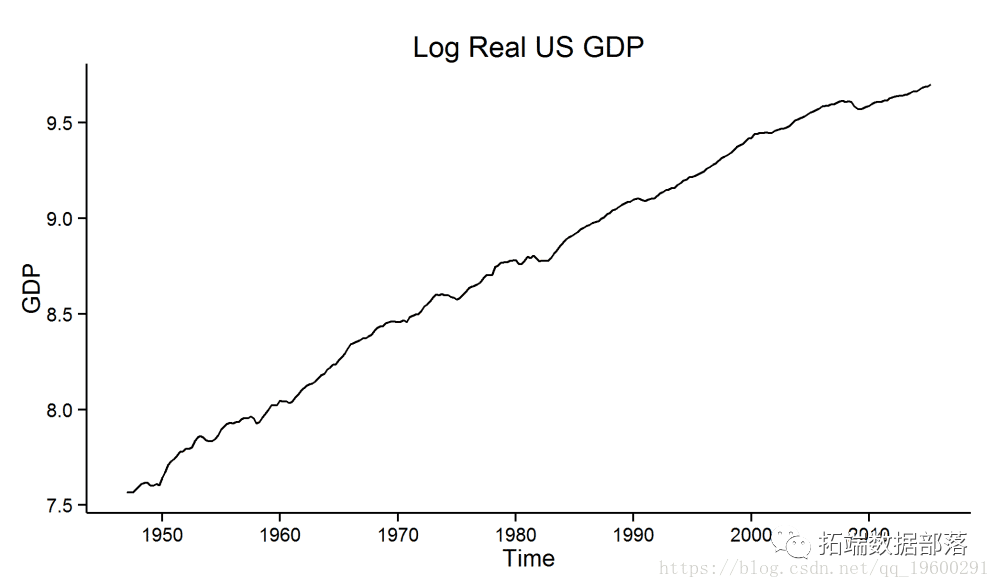

经济时间序列的分析通常需要提取其周期性成分。这篇文章介绍了一些方法,可用于将时间序列分解为它们的不同部分。它基于《宏观经济学手册》中Stock和Watson(1999)关于商业周期的章节,但也介绍了一些较新的方法,例如汉密尔顿(2018)替代HP滤波器,小波滤波和经验模态分解。 数据 我使用从197...

R语言提取时间序列的周期性成分应用EMD,小波滤波器,Baxter过滤器等

介绍 对商业周期的分析需要提取时间序列的周期性成分,该时间序列通常也受到诸如潜在趋势或噪声等其他因素的影响。本文介绍了一些在最近的文献中用于从给定系列中提取商业周期的方法。它基于Stock and Watson(1999)在“宏观经济学手册”中关于商业周期的章节。我还介绍了相对较新的方法,如小波滤波...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言序列相关内容

- r语言指数序列

- r语言模型序列可视化

- r语言模型金融序列

- r语言神经网络序列

- r语言神经网络序列感知器

- r语言线性序列

- r语言arimax序列

- 序列原理r语言

- 视频序列r语言

- 序列r语言

- r语言风险序列

- r语言金融序列

- r语言价格序列

- r语言arima var序列

- r语言var序列

- r语言arima序列

- r语言reset序列

- r语言多元序列

- r语言sv序列

- r语言向量序列

- r语言风险var序列

- r语言dcc-garch序列

- r语言序列平滑

- r语言序列指数平滑

- r语言序列arima

- r语言逻辑回归序列

- r语言冰淇淋序列

- r语言广义序列

- r语言序列模型

- r语言序列案例

- r语言lstm序列

- r语言序列分解异常检测

- r语言序列异常检测

- 视频r语言序列

- r语言arma序列

- r语言garch建模序列

- r语言建模序列

- r语言多元garch序列

- r语言序列tar阈值

- r语言garch拟合序列

- r语言变量序列

- r语言加权序列

- r语言序列价格

- r语言序列股票

- r语言温度序列

- r语言经济学序列

- r语言计量经济学序列

- r语言股票收益序列

- r语言序列garch