数据分享|R语言武汉流动人口趋势预测:灰色模型GM(1,1)、ARIMA时间序列、logistic逻辑回归模型

全文链接:http://tecdat.cn/?p=32496 人口流动与迁移,作为人类产生以来就存在的一种社会现象,伴随着人类文明的不断进步从未间断(点击文末“阅读原文”获取完整代码数据)。 人力资源是社会文明进步、人民富裕幸福、国家繁荣昌盛的核心推动力量。当前,我国经济正处于从以政府主导的投资驱动...

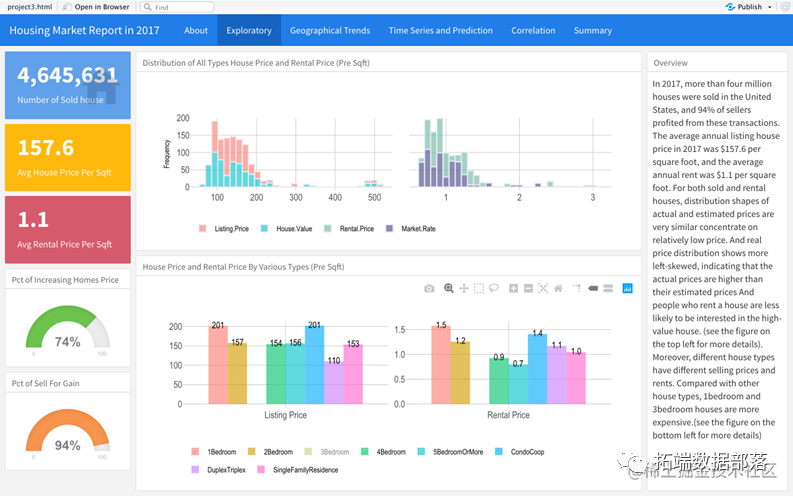

数据分享|R语言交互可视化分析Zillow房屋市场:arima、VAR时间序列、XGBoost、主成分分析、LASSO报告

全文链接:http://tecdat.cn/?p=32427 分析师:Xueyan Liu 在当前海量数据和资源的情况下,面对客户需求,如何找准需求标的和问题核心,并围绕该目标问题挖掘数据、确定市场重要关联因素、分层分类筛选可能关联因素,是当前数据分析运用的关键(点击文末“阅读原文”获取完整数据)。...

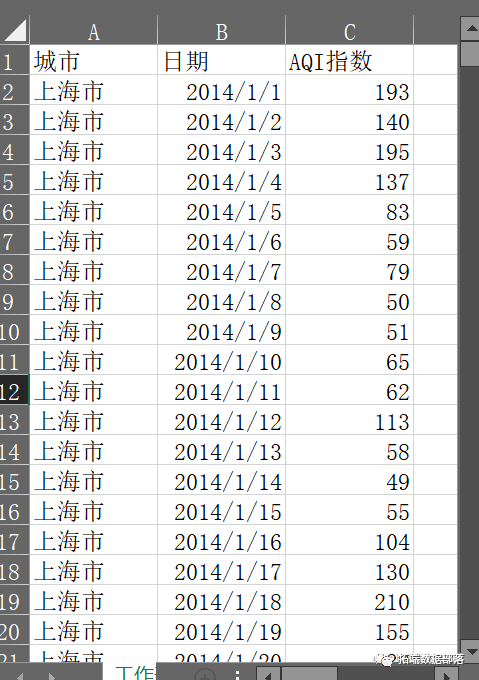

数据分享|R语言ARIMA模型分析预测上海空气质量指数AQI时间序列

全文链接:http://tecdat.cn/?p=32265 指数平滑法对于预测来说是非常有帮助的,而且它对时间序列上面连续的值之间相关性没有要求(点击文末“阅读原文”获取完整代码数据)。 但是,如果你想使用指数平滑法计算出预测区间,那么预测误差必须是不相关的, 而且必须是服从零均值、 方差不变的正...

R语言用ARIMA模型滑动时间窗口识别网络流量时间序列异常值

全文链接:http://tecdat.cn/?p=30597 最近我们被要求解决时间序列异常检验的问题。有客户在使用大量的时间序列。这些时间序列基本上是每10分钟进行一次的网络测量,其中一些是周期性的(即带宽),而另一些则不是(即路由流量)(点击文末“阅读原文”获取完整代码数据)。 他想要一个简单的...

R语言用logistic逻辑回归和AFRIMA、ARIMA时间序列模型预测世界人口

全文下载链接 :http://tecdat.cn/?p=27493 本文应用R软件技术,分别利用logistic模型、ARFMA模型、ARIMA模型、时间序列模型对从2016到2100年的世界人口进行预测。 作者将1950年到2015年的历史数据作为训练集来预测85年的数据。模型稳定性经过修正后较好...

数据分享|R语言用logistic逻辑回归和AFRIMA、ARIMA时间序列模型预测世界人口

原文链接 :http://tecdat.cn/?p=27493 本文应用R软件技术,分别利用logistic模型、ARFMA模型、ARIMA模型、时间序列模型对从2016到2100年的世界人口进行预测。作者将1950年到2015年的历史数据(查看文末了解数据获取方式)作为训练集来预测85...

R语言结合新冠疫情COVID-19股票价格预测:ARIMA,KNN和神经网络时间序列分析

原文链接:http://tecdat.cn/?p=24057 1.概要 本文的目标是使用各种预测模型预测Google的未来股价,然后分析各种模型。Google股票数据集是使用R中的Quantmod软件包从Yahoo Finance获得的。 2.简介 预测算法是一种试图根据过去和...

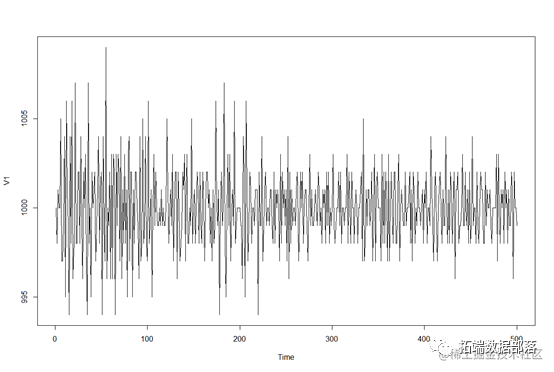

R语言用AR,MA,ARIMA 模型进行时间序列预测

本文讨论用ARIMA模型进行预测。考虑一些简单的平稳的AR(1)模拟时间序列 > for(t in 2:n) X\[t\]=phi*X\[t-1\]+E\[t\] > plot(X,type="l") ...

R语言用ARIMA模型,ARIMAX模型预测冰淇淋消费时间序列数据

标准的ARIMA(移动平均自回归模型)模型允许只根据预测变量的过去值进行预测。该模型假定一个变量的未来的值线性地取决于其过去的值,以及过去(随机)影响的值。ARIMAX模型是ARIMA模型的一个扩展版本。它还包括其他独立(预测)变量。该模型也被称为向量ARIMA或动态回归模型。 ARIMAX模型类似...

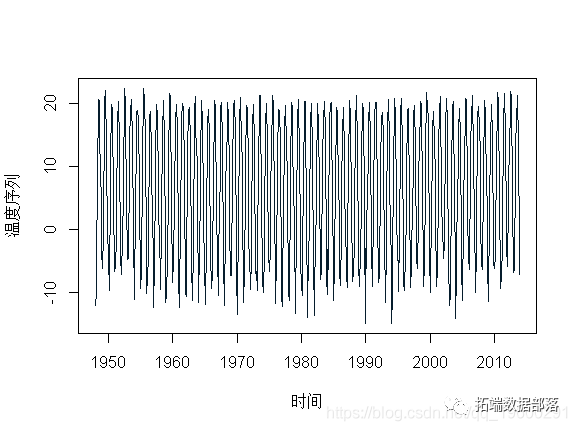

R语言arima,向量自回归(VAR),周期自回归(PAR)模型分析温度时间序列

至少有两种非平稳时间序列:具有趋势的时间序列和具有单位根的时间序列(称为单整时间序列)。单位根检验不能用来评估时间序列是否平稳。它们只能检测单整时间序列。季节性单位根也是如此。 这里考虑月平均温度数据。 > mon=read.table("temp.txt") > ...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言序列相关内容

- r语言指数序列

- r语言模型序列可视化

- r语言模型金融序列

- r语言神经网络序列

- r语言神经网络序列感知器

- r语言线性序列

- r语言arimax序列

- 序列原理r语言

- 视频序列r语言

- 序列r语言

- r语言风险序列

- r语言金融序列

- r语言价格序列

- r语言arima var序列

- r语言var序列

- r语言reset序列

- r语言多元序列

- r语言sv序列

- r语言向量序列

- r语言风险var序列

- r语言dcc-garch序列

- r语言序列平滑

- r语言序列指数平滑

- r语言序列arima

- r语言逻辑回归序列

- r语言冰淇淋序列

- r语言广义序列

- r语言序列模型

- r语言序列案例

- r语言lstm序列

- r语言序列分解异常检测

- r语言序列异常检测

- 视频r语言序列

- r语言arma序列

- r语言garch建模序列

- r语言建模序列

- r语言多元garch序列

- r语言序列tar阈值

- r语言garch拟合序列

- r语言变量序列

- r语言加权序列

- r语言序列价格

- r语言序列股票

- r语言温度序列

- r语言经济学序列

- r语言计量经济学序列

- r语言股票收益序列

- r语言序列garch