【R语言实战】——带有新息为标准学生t分布的金融时序的GARCH模型拟合预测

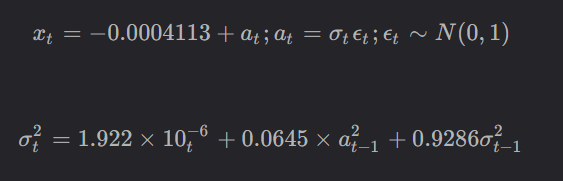

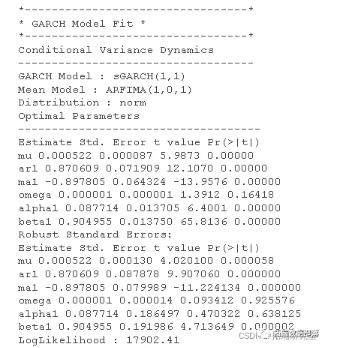

该篇文章主要展示了应用一个带有标准学生t分布新息的GARCH(1,1)模型,对数据进行拟合并且预测风险损失,同时进行了风险价值VaR和局部均值ES的度量,附完整代码及分析。 1 数据读取及预处理 运行程序: da=read.table("F:\\ch7data\\d...

【R语言实战】——带有高斯新息的金融时序的GARCH模型拟合预测及VAR/ES风险度量

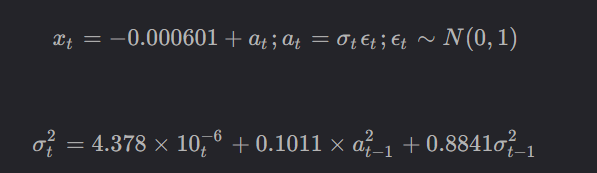

该篇文章主要展示了应用一个带有高斯新息的GARCH(1,1)模型,对数据进行拟合并且预测风险损失,同时进行了风险价值VaR和局部均值ES的度量,附完整代码及分析。 1 数据读取及预处理 运行程序: da=read.table("F:\\ch7data\\d-ibm-...

R语言lasso惩罚稀疏加法(相加)模型SPAM拟合非线性数据和可视化

全文链接:https://tecdat.cn/?p=33462 本文将关注R语言中的LASSO(Least Absolute Shrinkage and Selection Operator)惩罚稀疏加法模型(Sparse Additive Model,简称SPAM)。SPAM是一种用于拟合非线性数...

R语言GAMLSS模型对艾滋病病例、降雪量数据拟合、预测、置信区间实例可视化

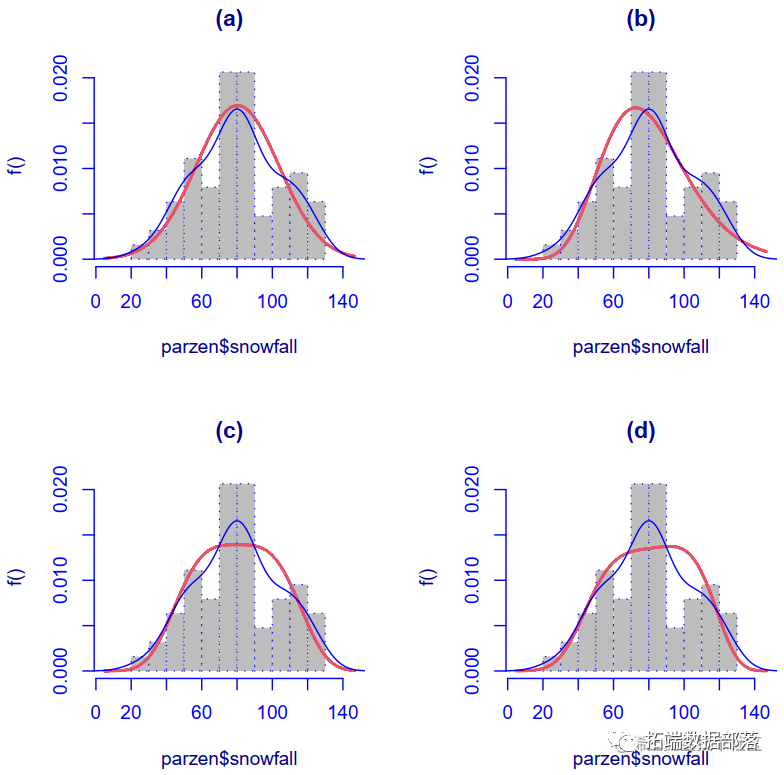

GAMLSS模型是一种半参数回归模型,参数性体现在需要对响应变量作参数化分布的假设,非参数性体现在模型中解释变量的函数可以涉及非参数平滑函数,非参数平滑函数不预先设定函数关系,各个解释变量的非线性影响结果完全取决于样本数据。它克服了GAM模型和广义线性模型(Generalized Linear Mo...

R语言线性回归模型拟合诊断异常值分析家庭燃气消耗量和卡路里实例带自测题

原文链接:http://tecdat.cn/?p=27474 考虑我们从实验、事件等中观察到一些数据 y 的情况。我们将观察结果 y 解释为某个随机变量 Y 的实现: 统计模型是对未知参数 θ 的 Y 分布的规范。通常,观测值 y = (y1, . . . , yn) ∈ Rn 是一个向...

R语言GARCH模型对股市sp500收益率bootstrap、滚动估计预测VaR、拟合诊断和蒙特卡罗模拟可视化

原文链接:http://tecdat.cn/?p=26271 介绍 Box 等人的开创性工作(1994) 在自回归移动平均模型领域的相关工作为波动率建模领域的相关工作铺平了道路,分别由 Engle (1982) 和 Bollerslev (1986) 引入了 ARCH 和 GARCH 模型。这些模型...

R语言ARMA GARCH COPULA模型拟合股票收益率时间序列和模拟可视化

原文链接:http://tecdat.cn/?p=25770 在本文中,我们展示了 copula GARCH 方法拟合模拟数据和股票数据并进行可视化。 r还提供了一个特殊情况(具有正态或学生 t残差)。 一、如何在R中对股票x和y的收益率拟合copula模型 数据集 为了这个例子的目的,...

R语言多变量广义正交GARCH(GO-GARCH)模型对股市高维波动率时间序列拟合预测

在多变量波动率预测中,我们有时会看到对少数主成分驱动的协方差矩阵建模,而不是完整的股票。使用这种因子波动率模型的优势是很多的。 首先,你不需要对每个股票单独建模,你可以处理流动性相当弱的股票。第二,因子波动率模型在计算成本低。第三,与指数加权模型相比,持久性参数(通常表示为 ...

R语言中的copula GARCH模型拟合时间序列并模拟分析

在这个文章中,我们演示了copula GARCH方法(一般情况下)。 1 模拟数据 首先,我们模拟一下创新分布。我们选择了一个小的样本量。理想情况下,样本量应该更大,更容易发现GARCH效应。 ## 模拟创新分布 d <- 2 # 维度 tau <- 0.5...

R语言基于ARMA-GARCH-VaR模型拟合和预

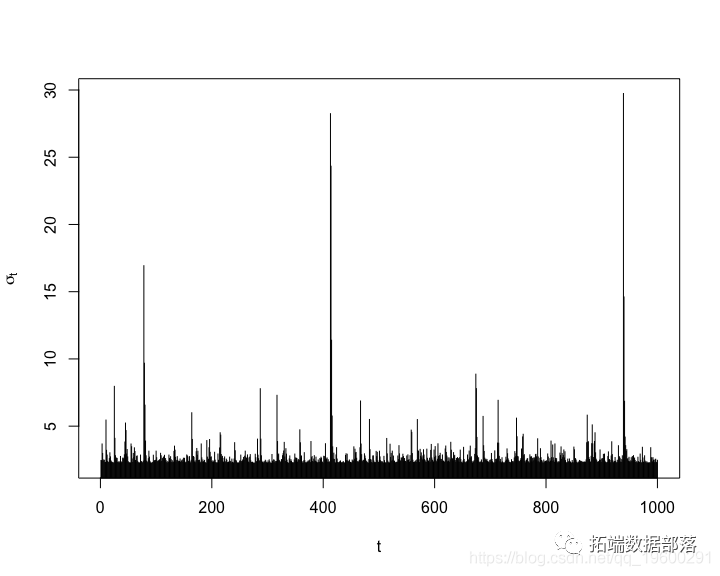

本文显示了如何基于潜在的ARMA-GARCH过程(当然也涉及更广泛意义上的QRM)来拟合和预测风险价值(VaR)。 1 从ARMA-GARCH进程模拟(log-return)数据 我们考虑使用t 分布的ARMA(1,1)-GARCH(1,1)过程。 模拟一条路径(用于说明目的)。 ...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言模型相关内容

- r语言logistic模型

- r语言实战模型

- r语言模型风险

- r语言garch模型

- r语言模型var

- r语言garch模型var

- r语言garch模型拟合

- r语言实战金融garch模型拟合

- r语言模型风险度量

- r语言模型数据代码

- r语言stan模型

- r语言模型检验

- r语言区间模型

- r语言贝叶斯模型数据

- r语言模型检验数据

- r语言stan贝叶斯模型

- r语言贝叶斯模型

- r语言广义模型可视化

- r语言模型应用

- r语言广义线性模型数据

- r语言广义模型数据

- r语言广义线性模型

- r语言线性模型

- r语言模型实例

- r语言模型应用可视化

- r语言模型可视化

- r语言模型研究

- r语言模型roc

- r语言模型可视化分析

- r语言空间模型

- r语言模型行为

- r语言贝叶斯模型数据可视化

- r语言模型数据可视化

- r语言逻辑回归模型

- r语言模型曲线

- r语言模型glmm

- r语言模型汽车

- r语言模型置信区间可视化

- r语言决策模型

- r语言神经网络模型可视化

- r语言神经网络模型

- r语言树模型研究

- r语言拟合模型

- r语言拟合线性模型

- r语言模型参数可视化

- r语言模型生物

- r语言模型参数

- r语言线性效应模型可视化

r语言更多模型相关

- r语言模型序列

- r语言arima模型

- r语言模型案例

- r语言模型指数

- r语言多元模型

- r语言模型收益率

- r语言模型model

- r语言arima模型序列

- 模型r语言

- r语言模型价格

- 视频模型r语言

- r语言garch模型分析

- r语言var模型

- r语言泊松模型

- r语言模型金融

- r语言模型股市

- r语言模型建模

- r语言线性模型模型

- r语言模型变量

- r语言广义线性模型模型

- r语言指数模型

- r语言模型投资

- r语言线性回归模型

- r语言风险模型

- r语言效应模型mixed model

- r语言效应模型研究

- r语言多元模型金融

- r语言lme4模型

- 视频模型r语言案例

- r语言随机森林模型

- r语言模型分类可视化

- r语言poisson模型

- r语言sv模型

- r语言模型指数序列

- r语言模型分布

- r语言模型股票价格

- r语言模型股票

- r语言效应模型案例

- r语言glm模型

- r语言模型拟合可视化

- r语言模型案例研究

- r语言分层模型

- r语言模型信用

- r语言聚类模型

- r语言序列arima模型

- r语言模型收益序列

- r语言逻辑回归模型分析

- r语言模型交易

- r语言garch模型股票

- r语言mcmc模型