R语言神经网络模型金融应用预测上证指数时间序列可视化

本文旨在利用神经网络模型来帮助客户预测上证指数的收盘价,通过分析不同历史数据作为输入,建立模型并进行预测(点击文末“阅读原文”获取完整代码数据)。 相关视频 ...

R语言非线性动态回归模型ARIMAX、随机、确定性趋势时间序列预测个人消费和收入、用电量、国际游客数量

全文链接:https://tecdat.cn/?p=33838 传统时间序列模型允许包含过去观察到的系列信息,但不允许客户包含其他可能相关的信息。例如,假期的影响、竞争对手的活动、法律变化、整体经济或其他外部变量可能解释了某些历史变动,并且可能导致更准确的预测(点击文末“阅读原文”获取完整代码数据)...

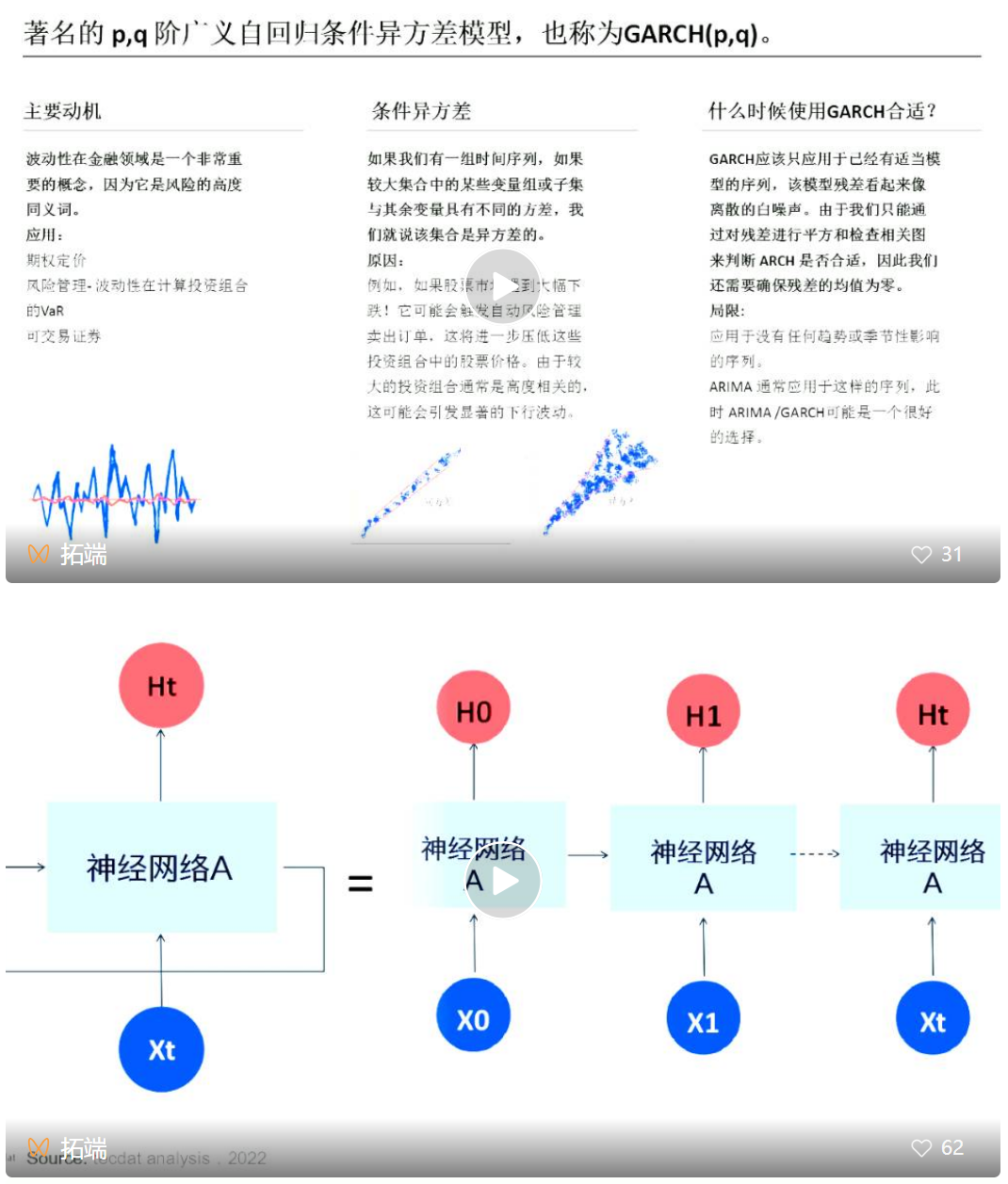

R语言ARMA-GARCH模型金融产品价格实证分析黄金价格时间序列

全文链接:http://tecdat.cn/?p=32677 研究黄金价格的动态演变过程至关重要。我们以黄金交易市场下午定盘价格为基础,帮助客户利用时间序列的相关理论,建立了黄金价格的ARMA-GARCH模型,并对数据进行了实证分析,其结果非常接近(点击文末“阅读原文”获取完整代码数据)。 利用该模...

数据分享|R语言武汉流动人口趋势预测:灰色模型GM(1,1)、ARIMA时间序列、logistic逻辑回归模型

全文链接:http://tecdat.cn/?p=32496 人口流动与迁移,作为人类产生以来就存在的一种社会现象,伴随着人类文明的不断进步从未间断(点击文末“阅读原文”获取完整代码数据)。 人力资源是社会文明进步、人民富裕幸福、国家繁荣昌盛的核心推动力量。当前,我国经济正处于从以政府主导的投资驱动...

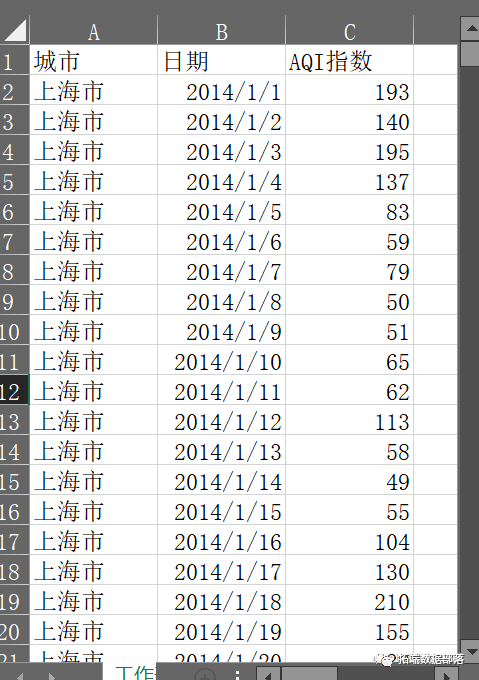

数据分享|R语言ARIMA模型分析预测上海空气质量指数AQI时间序列

全文链接:http://tecdat.cn/?p=32265 指数平滑法对于预测来说是非常有帮助的,而且它对时间序列上面连续的值之间相关性没有要求(点击文末“阅读原文”获取完整代码数据)。 但是,如果你想使用指数平滑法计算出预测区间,那么预测误差必须是不相关的, 而且必须是服从零均值、 方差不变的正...

R语言神经网络模型预测多元时间序列数据可视化

全文链接:http://tecdat.cn/?p=32198 多元时间序列建模一直是吸引了来自经济,金融和交通等各个领域的研究人员的主题(点击文末“阅读原文”获取完整代码数据)。 多元时间序列预测的一个基本假设是,其变量相互依赖。 在本文中,我们专门针对客户的多元时间序列数据设计了神经网络框架,拟合...

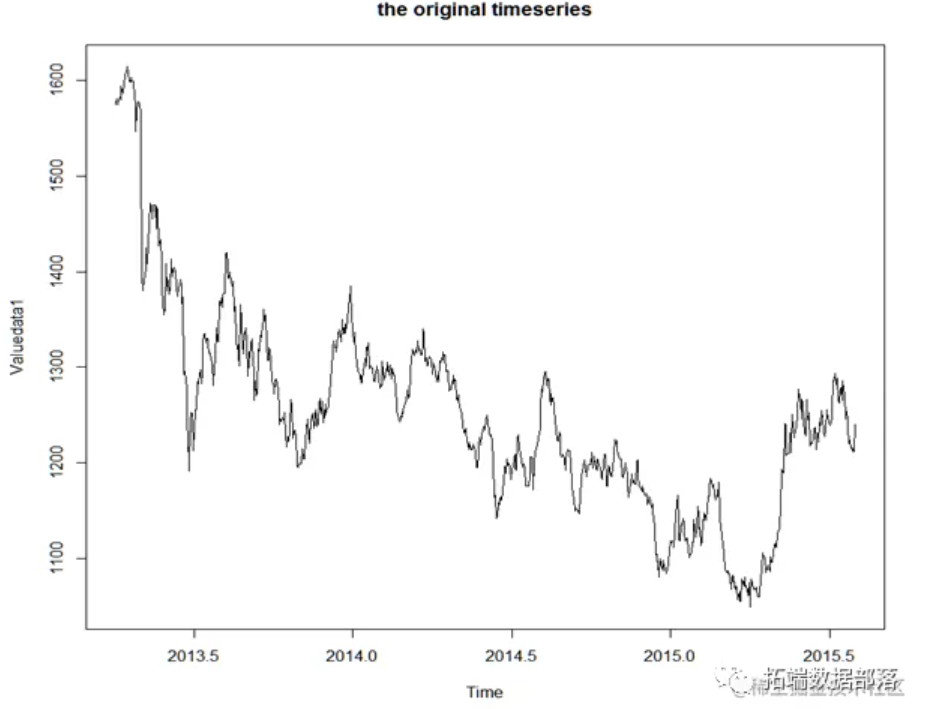

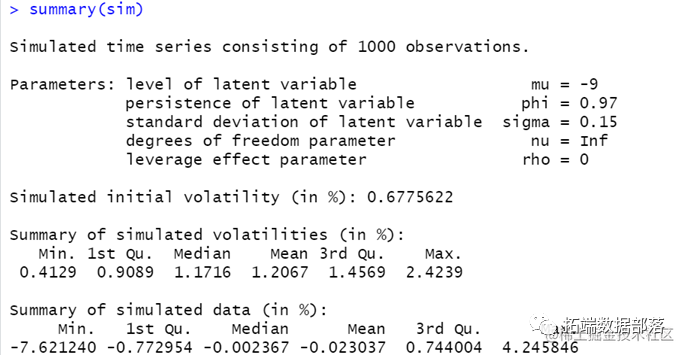

R语言随机波动模型SV:马尔可夫蒙特卡罗法MCMC、正则化广义矩估计和准最大似然估计上证指数收益时间序列

全文链接:http://tecdat.cn/?p=31162 最近我们被客户要求撰写关于SV模型的研究报告,包括一些图形和统计输出(点击文末“阅读原文”获取完整代码数据)。 本文做SV模型,选取马尔可夫蒙特卡罗法(MCMC)、正则化广义矩估计法和准最大似然估计法估计。 模拟SV模型的估计方法: .....

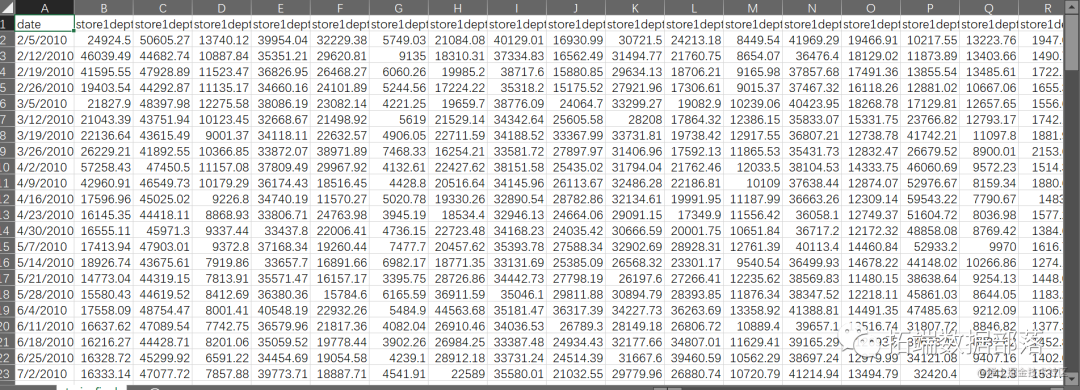

R语言独立成分分析fastICA、谱聚类、支持向量回归SVR模型预测商店销量时间序列可视化

全文链接:http://tecdat.cn/?p=31948 本文利用R语言的独立成分分析(ICA)、谱聚类(CS)和支持向量回归 SVR 模型帮助客户对商店销量进行预测(点击文末“阅读原文”获取完整代码数据)。 首先,分别对商店销量的历史数据进行了独立成分分析,得到了多个独立成分;其次,利用谱聚类...

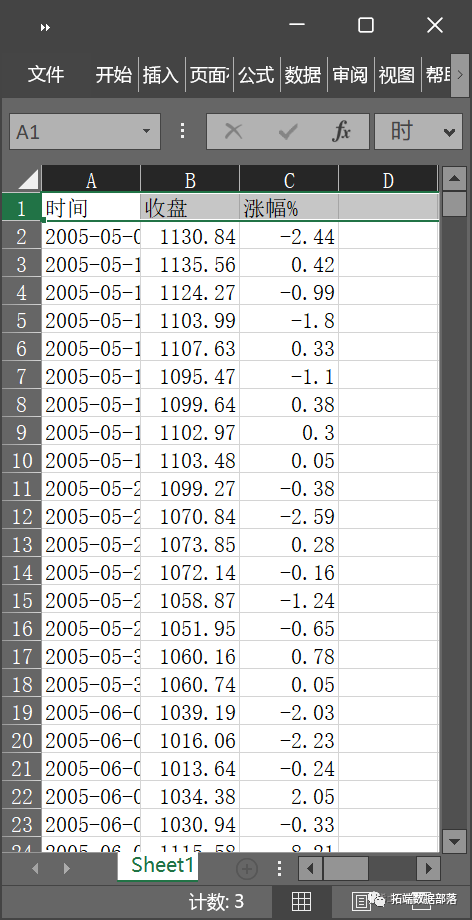

R语言MCMC-GARCH、风险价值VaR模型股价波动分析上证指数时间序列

金融风险是指由于经济活动的不确定性、市场环境的变化、决策的失误等因素的影响,导致实际回报与预期回报出现偏离的可能性。 VaR通过建立系统分析方法定量化分析风险,可以评估复杂的金融产品、反映风险的敏感,在合理的范围内规避风险,是量化市场风险行之有效的工具。文章将帮助客户采用风险价值VaR模型定量刻画风...

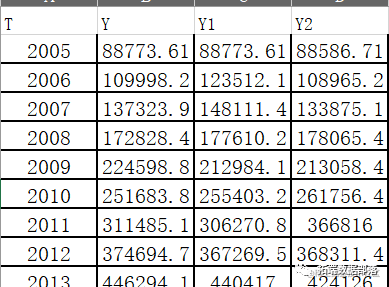

R语言DCC-GARCH模型对上证指数、印花税收入时间序列数据联动性预测可视化

在对上证指数、印花税收入联动性预测时,我们向客户演示了用R语言的DCC-GARCH可以提供的内容。 读取所有数据 ...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言模型相关内容

- r语言logistic模型

- r语言实战模型

- r语言模型风险

- r语言garch模型

- r语言模型var

- r语言garch模型var

- r语言garch模型拟合

- r语言模型拟合

- r语言实战金融garch模型拟合

- r语言模型风险度量

- r语言模型数据代码

- r语言stan模型

- r语言模型检验

- r语言区间模型

- r语言贝叶斯模型数据

- r语言模型检验数据

- r语言stan贝叶斯模型

- r语言贝叶斯模型

- r语言广义模型可视化

- r语言模型应用

- r语言广义线性模型数据

- r语言广义模型数据

- r语言广义线性模型

- r语言线性模型

- r语言模型实例

- r语言模型应用可视化

- r语言模型可视化

- r语言模型研究

- r语言模型roc

- r语言模型可视化分析

- r语言空间模型

- r语言模型行为

- r语言贝叶斯模型数据可视化

- r语言模型数据可视化

- r语言逻辑回归模型

- r语言模型曲线

- r语言模型glmm

- r语言模型汽车

- r语言模型置信区间可视化

- r语言决策模型

- r语言神经网络模型可视化

- r语言神经网络模型

- r语言树模型研究

- r语言拟合模型

- r语言拟合线性模型

- r语言模型参数可视化

- r语言模型生物

- r语言模型参数

- r语言线性效应模型可视化

r语言更多模型相关

- r语言arima模型

- r语言模型案例

- r语言模型指数

- r语言多元模型

- r语言模型收益率

- r语言模型model

- r语言arima模型序列

- 模型r语言

- r语言模型价格

- 视频模型r语言

- r语言garch模型分析

- r语言var模型

- r语言泊松模型

- r语言模型金融

- r语言模型股市

- r语言模型建模

- r语言线性模型模型

- r语言模型变量

- r语言广义线性模型模型

- r语言指数模型

- r语言模型投资

- r语言线性回归模型

- r语言风险模型

- r语言效应模型mixed model

- r语言效应模型研究

- r语言多元模型金融

- r语言lme4模型

- 视频模型r语言案例

- r语言随机森林模型

- r语言模型分类可视化

- r语言poisson模型

- r语言sv模型

- r语言模型指数序列

- r语言模型分布

- r语言模型股票价格

- r语言模型股票

- r语言效应模型案例

- r语言glm模型

- r语言模型拟合可视化

- r语言模型案例研究

- r语言分层模型

- r语言模型信用

- r语言聚类模型

- r语言序列arima模型

- r语言模型收益序列

- r语言逻辑回归模型分析

- r语言模型交易

- r语言garch模型股票

- r语言mcmc模型

- 视频r语言模型