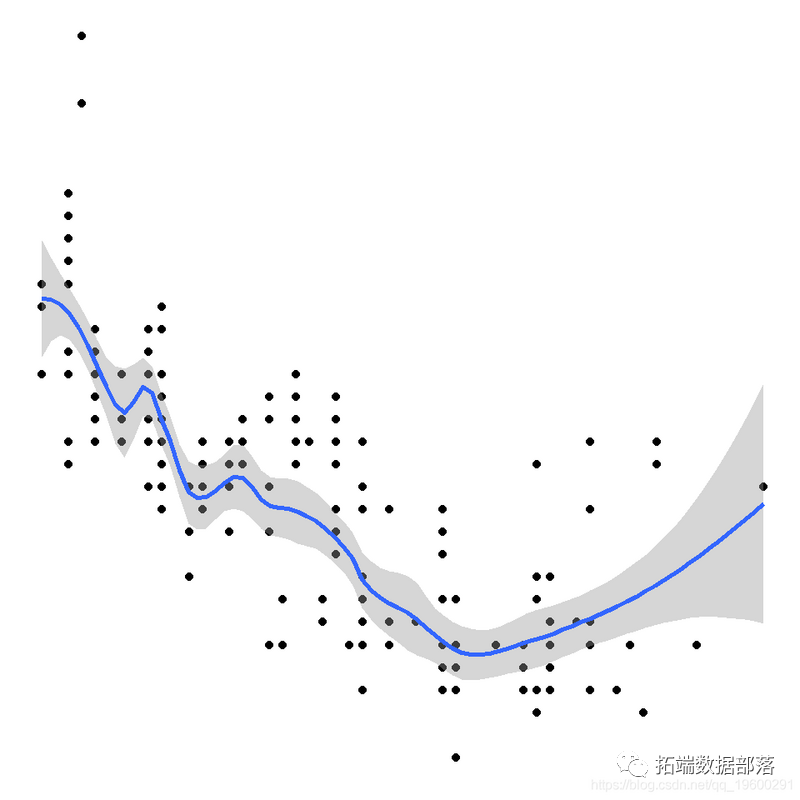

R语言广义相加模型 (GAMs)分析预测CO2时间序列数据

环境科学中的许多数据不适合简单的线性模型,最好用广义相加模型(GAM)来描述。 这基本上就是具有 光滑函数的广义线性模型(GLM)的扩展 。当然,当您使用光滑项拟合模型时,可能会发生许多复杂的事情,但是您只需要了解基本原理即...

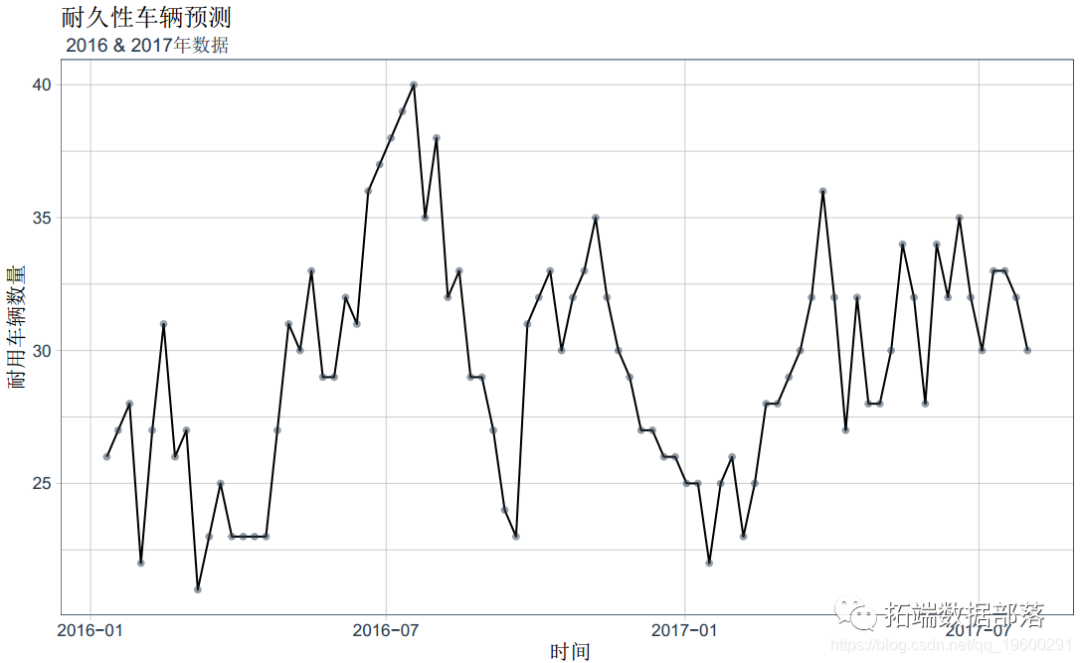

R语言神经网络模型预测车辆数量时间序列

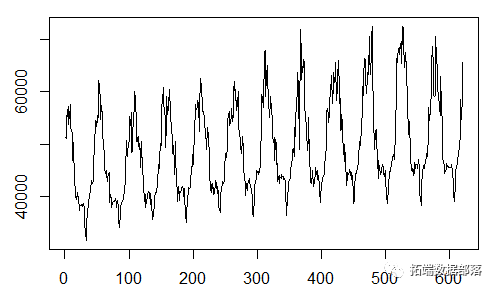

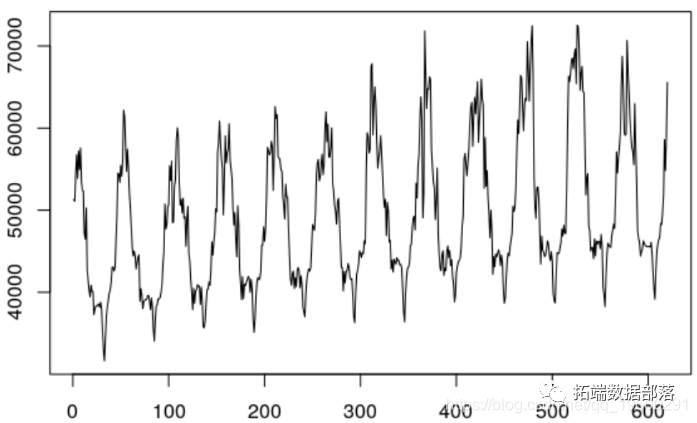

具有单个隐藏层和滞后输入的前馈神经网络,可以用于预测单变量时间序列。将神经网络模型拟合到以时间序列的滞后值作为输入的时间序列。因此它是一个非线性的模型,不可能得出预测区间。 因此我们使用仿真。 读取数据进行可视化: ## # A tibble: 6 x 2 ## ...

R语言多元Copula GARCH 模型时间序列预测

和宏观经济数据不同,金融市场上多为高频数据,比如股票收益率序列。直观的来说 ,后者是比前者“波动”更多且随机波动的序列,在一元或多元的情况下,构建Copula函数模型和GARCH模型是最好的选择。 多元GARCH家族中,种类非常多,需要自己多推导理解,选择最优模型。本文使用R软件对3家上市公司近十年...

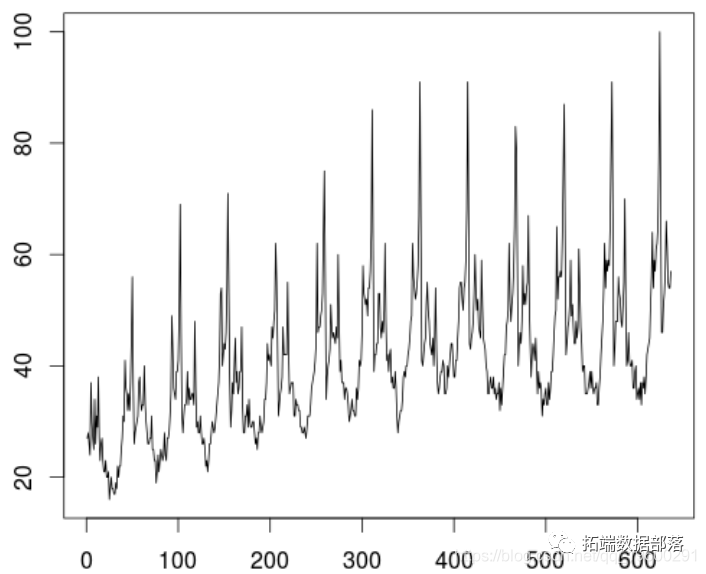

R语言用ARIMA模型预测巧克力的兴趣趋势时间序列

在本文中我们对在Google趋势上的关键字“ Chocolate ”序列进行预测。序列如下 > report = read.csv(url,skip=6,header=FALSE,nrows=636) > plot(X,type="l") ...

R语言ARIMA集成模型预测时间序列分析

本文我们使用4个时间序列模型对每周的温度序列建模。第一个是通过auto.arima获得的,然后两个是SARIMA模型,最后一个是Buys-Ballot方法。 我们使用以下数据 k=620 n=nrow(elec) futu=(k+1):n y=electricite$L...

R语言用多项式回归和ARIMA模型预测电力负荷时间序列数据

根据我们对温度的预测,我们可以预测电力消耗。绘制电力消耗序列图: plot(elect,type="l") ...

R语言ARMA-GARCH-COPULA模型和金融时间序列案例

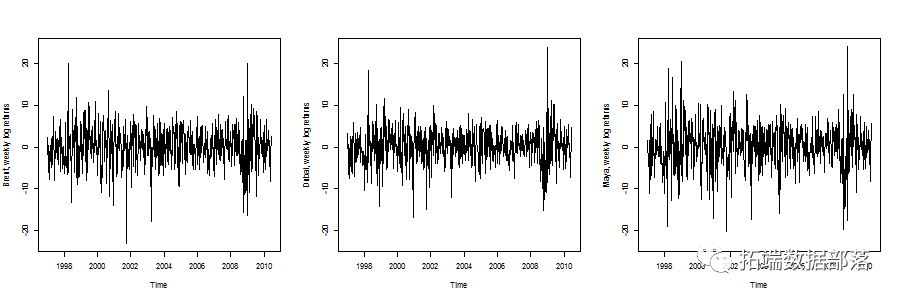

最近我被要求撰写关于金融时间序列的copulas的调查。从读取数据中获得各种模型的描述,包括一些图形和统计输出。 > oil = read.xlsx(temp,sheetName =“DATA”,dec =“,”) ...

R语言中ARMA,ARIMA(Box-Jenkins),SARIMA和ARIMAX模型用于预测时间序列数据

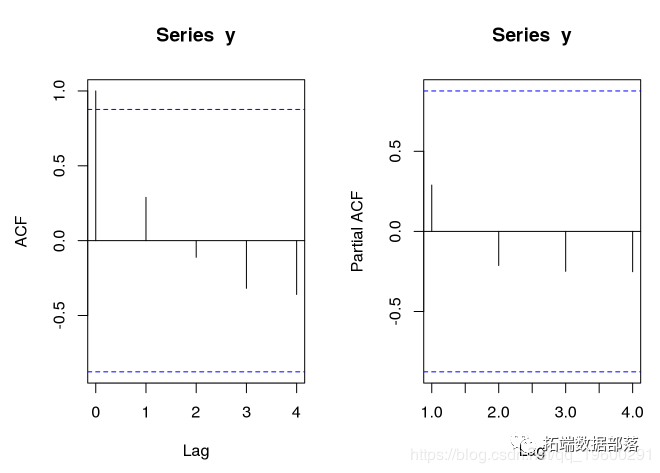

在本文中,我将介绍ARMA,ARIMA(Box-Jenkins),SARIMA和ARIMAX模型如何用于预测给定的时间序列数据。 使用后移运算符计算滞后差分 我们可以使用backshift运算符来执行计算。例如,后轴运算符可用于计算的时间序列值的滞后差异ÿy经由yi−Bk(yi),∀i...

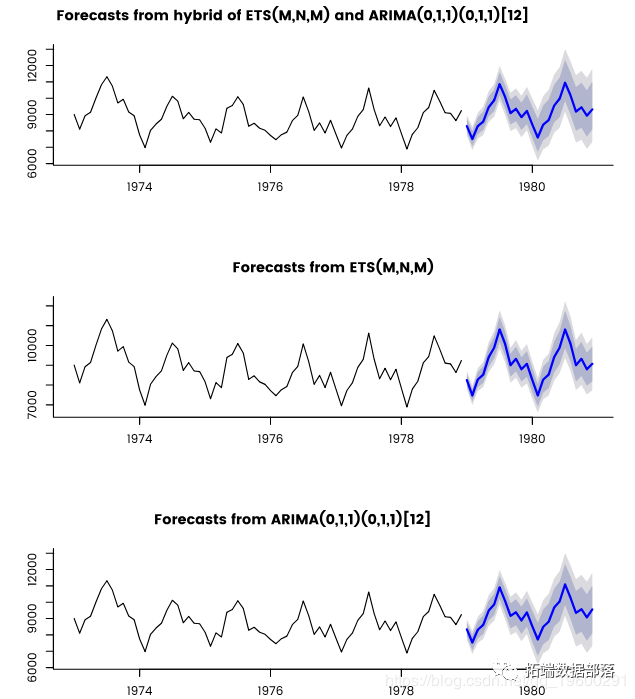

R语言混合时间模型预测对时间序列进行点估计

混合预测 - 单模型预测的平均值 - 通常用于产生比任何预测模型更好的点估计。我展示了如何为混合预测构建预测区间,这种预测的覆盖范围比最常用的预测区间更准确(即80%的实际观测结果确实在80%置信区间内)。 预测间隔 预报员的问题是在预测组合中使用的预测间隔。预测间隔是与置信区间相似但...

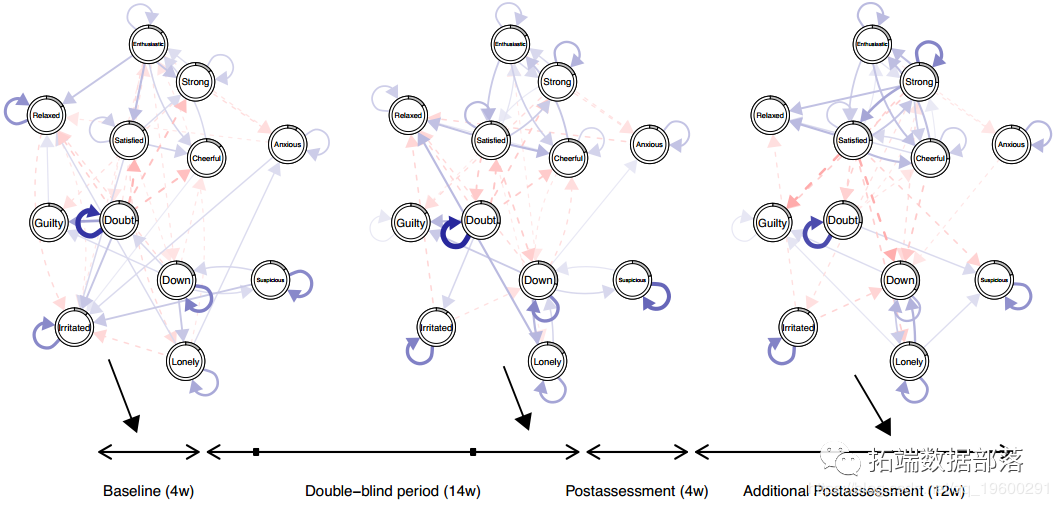

R语言估计时变VAR模型时间序列的实证研究分析案例

加载R包和数据集 上述症状数据集包含在R-package 中,并在加载时自动可用。加载包后,我们将此数据集中包含的12个心情变量进行子集化: mood_data <- as.matrix(symptom_data$data[, 1:12])...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言模型相关内容

- r语言logistic模型

- r语言实战模型

- r语言模型风险

- r语言garch模型

- r语言模型var

- r语言garch模型var

- r语言garch模型拟合

- r语言模型拟合

- r语言实战金融garch模型拟合

- r语言模型风险度量

- r语言模型数据代码

- r语言stan模型

- r语言模型检验

- r语言区间模型

- r语言贝叶斯模型数据

- r语言模型检验数据

- r语言stan贝叶斯模型

- r语言贝叶斯模型

- r语言广义模型可视化

- r语言模型应用

- r语言广义线性模型数据

- r语言广义模型数据

- r语言广义线性模型

- r语言线性模型

- r语言模型实例

- r语言模型应用可视化

- r语言模型可视化

- r语言模型研究

- r语言模型roc

- r语言模型可视化分析

- r语言空间模型

- r语言模型行为

- r语言贝叶斯模型数据可视化

- r语言模型数据可视化

- r语言逻辑回归模型

- r语言模型曲线

- r语言模型glmm

- r语言模型汽车

- r语言模型置信区间可视化

- r语言决策模型

- r语言神经网络模型可视化

- r语言神经网络模型

- r语言树模型研究

- r语言拟合模型

- r语言拟合线性模型

- r语言模型参数可视化

- r语言模型生物

- r语言模型参数

- r语言线性效应模型可视化

r语言更多模型相关

- r语言arima模型

- r语言模型案例

- r语言模型指数

- r语言多元模型

- r语言模型收益率

- r语言模型model

- r语言arima模型序列

- 模型r语言

- r语言模型价格

- 视频模型r语言

- r语言garch模型分析

- r语言var模型

- r语言泊松模型

- r语言模型金融

- r语言模型股市

- r语言模型建模

- r语言线性模型模型

- r语言模型变量

- r语言广义线性模型模型

- r语言广义模型gam

- r语言指数模型

- r语言模型投资

- r语言线性回归模型

- r语言风险模型

- r语言效应模型mixed model

- r语言效应模型研究

- r语言多元模型金融

- r语言lme4模型

- 视频模型r语言案例

- r语言随机森林模型

- r语言模型分类可视化

- r语言poisson模型

- r语言sv模型

- r语言模型指数序列

- r语言模型分布

- r语言模型股票价格

- r语言模型股票

- r语言效应模型案例

- r语言glm模型

- r语言模型拟合可视化

- r语言模型案例研究

- r语言分层模型

- r语言模型信用

- r语言聚类模型

- r语言序列arima模型

- r语言模型收益序列

- r语言逻辑回归模型分析

- r语言模型交易

- r语言garch模型股票

- r语言mcmc模型