R语言神经网络模型预测多元时间序列数据可视化

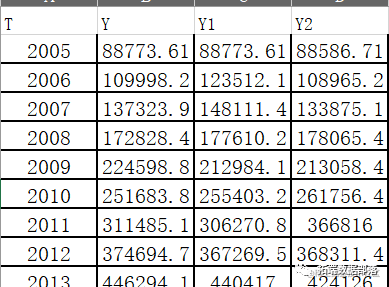

全文链接:http://tecdat.cn/?p=32198 多元时间序列建模一直是吸引了来自经济,金融和交通等各个领域的研究人员的主题(点击文末“阅读原文”获取完整代码数据)。 多元时间序列预测的一个基本假设是,其变量相互依赖。 在本文中,我们专门针对客户的多元时间序列数据设计了神经网络框架,拟合...

R语言极值理论 EVT、POT超阈值、GARCH 模型分析股票指数VaR、条件CVaR:多元化投资组合预测风险测度分析

概要 本文用 R 编程语言极值理论 (EVT) 以确定 10 只股票指数的风险价值(和条件 VaR)。使用 Anderson-Darling 检验对 10 只股票的组合数据进行正态性检验,并使用 Block Maxima 和 Peak-Over-Threshold 的 EVT 方法估计 VaR/Cv...

R语言中的广义线性模型(GLM)和广义相加模型(GAM):多元(平滑)回归分析保险资金投资组合信用风险敞口

本文目标是使用一些协变量(例如,驾驶员的年龄和汽车的年龄)来预测保险索赔的平均成本(请注意,此处的损失为责任损失)。通过对数链接从广义线性模型获得的预测。 > reg1=glm(cout~ageconducteur+agevehicule,data...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言模型相关内容

- r语言logistic模型

- r语言实战模型

- r语言模型风险

- r语言garch模型

- r语言模型var

- r语言garch模型var

- r语言garch模型拟合

- r语言模型拟合

- r语言实战金融garch模型拟合

- r语言模型风险度量

- r语言模型数据代码

- r语言stan模型

- r语言模型检验

- r语言区间模型

- r语言贝叶斯模型数据

- r语言模型检验数据

- r语言stan贝叶斯模型

- r语言贝叶斯模型

- r语言广义模型可视化

- r语言模型应用

- r语言广义线性模型数据

- r语言广义模型数据

- r语言广义线性模型

- r语言线性模型

- r语言模型实例

- r语言模型应用可视化

- r语言模型可视化

- r语言模型研究

- r语言模型roc

- r语言模型可视化分析

- r语言空间模型

- r语言模型行为

- r语言贝叶斯模型数据可视化

- r语言模型数据可视化

- r语言逻辑回归模型

- r语言模型曲线

- r语言模型glmm

- r语言模型汽车

- r语言模型置信区间可视化

- r语言决策模型

- r语言神经网络模型可视化

- r语言神经网络模型

- r语言树模型研究

- r语言拟合模型

- r语言拟合线性模型

- r语言模型参数可视化

- r语言模型生物

- r语言模型参数

- r语言线性效应模型可视化

r语言更多模型相关

- r语言模型序列

- r语言arima模型

- r语言模型案例

- r语言模型指数

- r语言多元模型

- r语言模型收益率

- r语言模型model

- r语言arima模型序列

- 模型r语言

- r语言模型价格

- 视频模型r语言

- r语言garch模型分析

- r语言var模型

- r语言泊松模型

- r语言模型金融

- r语言模型股市

- r语言模型建模

- r语言线性模型模型

- r语言模型变量

- r语言广义线性模型模型

- r语言指数模型

- r语言模型投资

- r语言线性回归模型

- r语言风险模型

- r语言效应模型mixed model

- r语言效应模型研究

- r语言多元模型金融

- r语言lme4模型

- 视频模型r语言案例

- r语言随机森林模型

- r语言模型分类可视化

- r语言poisson模型

- r语言sv模型

- r语言模型指数序列

- r语言模型分布

- r语言模型股票价格

- r语言模型股票

- r语言效应模型案例

- r语言glm模型

- r语言模型拟合可视化

- r语言模型案例研究

- r语言分层模型

- r语言模型信用

- r语言聚类模型

- r语言序列arima模型

- r语言模型收益序列

- r语言逻辑回归模型分析

- r语言模型交易

- r语言garch模型股票

- r语言mcmc模型