R语言BUGS序列蒙特卡罗SMC、马尔可夫转换随机波动率SV模型、粒子滤波、Metropolis Hasting采样时间序列分析

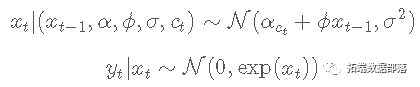

在这个例子中,我们考虑马尔可夫转换随机波动率模型。 统计模型 设 yt为因变量,xt 为 yt 未观察到的对数波动率。对于 t≤tmax,随机波动率模型定义如下 状态变量 ct 遵循具有转移概率的二状态马尔可...

R语言时间序列GARCH模型分析股市波动率

在这篇文章中,我们将学习一种在价格序列中建立波动性模型的标准方法,即广义自回归条件异方差(GARCH)模型。 价格波动的 GARCH 模型的思想是利用误差结构的近期实现来预测误差结构的未来实现。更简单地说,我们经常看到在高波动性或低波动性时期的聚类,因此我们可以利用近期的波动性来预测近期未来的波动性...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言分析相关内容

- r语言聚类分析可视化

- r语言实战分析

- r语言因子分析数据分析

- r语言聚类分析分析

- r语言分类分析

- r语言分析价值

- r语言分析数据可视化

- r语言pca主成分分析可视化

- r语言分析信用

- r语言分析数据实例

- r语言pca分析数据

- r语言分析数据可视化数据

- r语言分析实例

- r语言分析指标

- r语言pca分析可视化

- r语言主成分分析pca

- r语言神经网络分析

- r语言主成分分析数据

- r语言pca分析

- r语言pca主成分分析

- r语言分析可视化

- r语言聚类主成分分析

- r语言分析pca

- r语言分析可视化数据

- r语言指数分析可视化

- r语言股价分析

- r语言逻辑回归分析分类

- r语言逻辑回归分析分类数据

- r语言分析房价

- r语言lda分析

- r语言研究分析

- r语言模型分析可视化

- r语言变量分析

- r语言分析分类

- r语言garch分析

- r语言指数分析

- r语言模型分析

- r语言分析分类数据

- r语言knn分析

- r语言逻辑回归分析

- r语言lda分析数据

- r语言gam分析

- r语言检验分析

- r语言误差分析

- r语言主成分pca分析

- r语言模型研究分析

- r语言树分析数据

- r语言主成分pca树分析

- r语言决策树分析数据

r语言更多分析相关

- 数据r语言分析

- r语言分析序列

- r语言线性模型分析

- r语言序列分析

- r语言广义分析

- 视频r语言分析

- r语言贝叶斯分析

- r语言分析案例

- r语言广义线性模型分析

- r语言线性分析

- 视频r语言分析数据

- r语言var分析

- r语言模型分析序列

- r语言arima分析

- r语言效应分析

- r语言glm分析

- r语言线性回归分析

- r语言广义glm分析

- r语言分析指数

- r语言广义分析数据

- r语言分析股票

- r语言平滑分析

- r语言线性模型分析数据

- r语言广义模型分析

- r语言分析调查

- 数据r语言逻辑回归分析

- r语言广义逻辑回归分析

- r语言层次分析

- r语言判别分析

- r语言贝叶斯模型分析

- r语言方差分析

- 分析r语言

- r语言树分析

- r语言泊松分析

- r语言股票分析

- r语言lasso分析

- r语言因子分析

- r语言逻辑回归logistic分析

- r语言线性分析数据

- r语言模型分析股票

- r语言模型分析指数

- r语言效应模型分析

- r语言分析投资

- r语言建模分析

- 数据r语言分析调查

- r语言分析葡萄酒

- r语言对数分析

- r语言分析数据集

- 数据r语言分析数据可视化

- r语言arima var分析