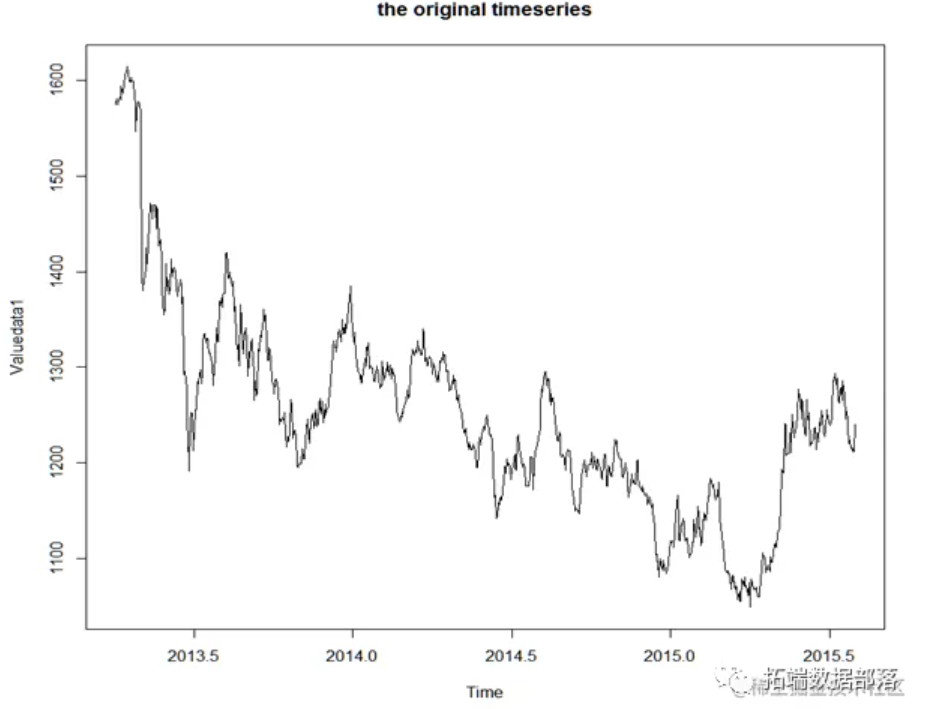

R语言ARMA-GARCH模型金融产品价格实证分析黄金价格时间序列

全文链接:http://tecdat.cn/?p=32677 研究黄金价格的动态演变过程至关重要。我们以黄金交易市场下午定盘价格为基础,帮助客户利用时间序列的相关理论,建立了黄金价格的ARMA-GARCH模型,并对数据进行了实证分析,其结果非常接近(点击文末“阅读原文”获取完整代码数据)。 利用该模...

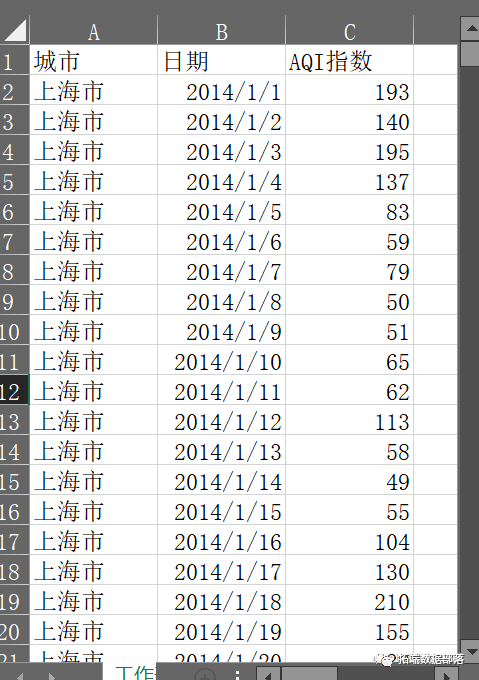

数据分享|R语言ARIMA模型分析预测上海空气质量指数AQI时间序列

全文链接:http://tecdat.cn/?p=32265 指数平滑法对于预测来说是非常有帮助的,而且它对时间序列上面连续的值之间相关性没有要求(点击文末“阅读原文”获取完整代码数据)。 但是,如果你想使用指数平滑法计算出预测区间,那么预测误差必须是不相关的, 而且必须是服从零均值、 方差不变的正...

R语言MCMC-GARCH、风险价值VaR模型股价波动分析上证指数时间序列

金融风险是指由于经济活动的不确定性、市场环境的变化、决策的失误等因素的影响,导致实际回报与预期回报出现偏离的可能性。 VaR通过建立系统分析方法定量化分析风险,可以评估复杂的金融产品、反映风险的敏感,在合理的范围内规避风险,是量化市场风险行之有效的工具。文章将帮助客户采用风险价值VaR模型定量刻画风...

R语言EG(Engle-Granger)两步法协整检验、RESET、格兰杰因果检验、VAR模型分析CPI和PPI时间序列关系

全文链接:http://tecdat.cn/?p=31108 作为衡量通货膨胀的基本指标,消费者价格指数CPI和生产者价格指数PPI的作用关系与传导机制一直是宏观经济研究的核心问题。(点击文末“阅读原文”获取完整代码数据)。 对此问题的研究显然具有重要的学术价值与现实意义:当PPI先行地引导着CPI...

R语言广义矩量法GMM和广义经验似然GEL估计ARMA、CAPM模型分析股票收益时间序列

原文链接:http://tecdat.cn/?p=27564 本文展示了如何通过矩量的广义方法和广义经验似然来估计模型。对这两种方法的理论方面进行了简要讨论,并通过经济学和金融学中的几个例子介绍了R语言。 介绍 自Hansen ( 1982 ) 以来,广义矩量法 (...

R语言用GARCH模型波动率建模和预测、回测风险价值 (VaR)分析股市收益率时间序列

原文链接:http://tecdat.cn/?p=26897 风险价值 (VaR) 风险价值 (VaR) 是金融风险管理中使用最广泛的市场风险度量,也被投资组合经理等从业者用来解释未来市场风险。VaR 可以定义为资产在给定时间段内以概率 θ 超过的市场价值损失。对于收益率 rt 的时间序...

R语言单变量和多变量(多元)动态条件相关系数DCC-GARCH模型分析股票收益率金融时间序列数据波动率

原文链接:http://tecdat.cn/?p=25957 介绍 当您处理金融时间序列时,我们通常可以获得相对高频的观察结果。例如,每天进行观察是很常见的。事实上,现在可以获得每小时、分钟、秒甚至毫秒的观测值。 使用的包 ...

R语言单变量和多变量(多元)动态条件相关系数DCC-GARCH模型分析股票收益率金融时间序列数据波动率-2

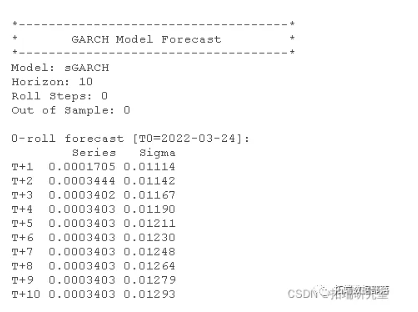

R语言单变量和多变量(多元)动态条件相关系数DCC-GARCH模型分析股票收益率金融时间序列数据波动率-1 https://developer.aliyun.com/article/1488197 模型预测 通常您会希望使用估计模型来随后预测条件方差。用于此目的的函数是 forecast 函数。该应...

R语言单变量和多变量(多元)动态条件相关系数DCC-GARCH模型分析股票收益率金融时间序列数据波动率-1

原文链接:http://tecdat.cn/?p=25957 介绍 当您处理金融时间序列时,我们通常可以获得相对高频的观察结果。例如,每天进行观察是很常见的。事实上,现在可以获得每小时、分钟、秒甚至毫秒的观测值。 使用的包 有许多软件包可以使我们能够估计波动率模型。我们还将使用该 qua...

R语言集成模型:提升树boosting、随机森林、约束最小二乘法加权平均模型融合分析时间序列数据

特别是在经济学/计量经济学中,建模者不相信他们的模型能反映现实。比如:收益率曲线并不遵循三因素的Nelson-Siegel模型,股票与其相关因素之间的关系并不是线性的,波动率也不遵循Garch(1,1)过程,或者Garch(?,?)。我们只是试图为我们看到的现象找到一个合适的描述。 模型的发展往往不...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言分析相关内容

- r语言聚类分析可视化

- r语言实战分析

- r语言因子分析数据分析

- r语言聚类分析分析

- r语言分类分析

- r语言分析价值

- r语言分析数据可视化

- r语言pca主成分分析可视化

- r语言分析信用

- r语言分析数据实例

- r语言pca分析数据

- r语言分析数据可视化数据

- r语言分析实例

- r语言分析指标

- r语言pca分析可视化

- r语言主成分分析pca

- r语言神经网络分析

- r语言主成分分析数据

- r语言pca分析

- r语言pca主成分分析

- r语言分析可视化

- r语言聚类主成分分析

- r语言分析pca

- r语言分析可视化数据

- r语言指数分析可视化

- r语言股价分析

- r语言逻辑回归分析分类

- r语言逻辑回归分析分类数据

- r语言分析房价

- r语言lda分析

- r语言研究分析

- r语言模型分析可视化

- r语言变量分析

- r语言分析分类

- r语言garch分析

- r语言指数分析

- r语言模型分析

- r语言分析分类数据

- r语言knn分析

- r语言逻辑回归分析

- r语言lda分析数据

- r语言gam分析

- r语言检验分析

- r语言误差分析

- r语言主成分pca分析

- r语言模型研究分析

- r语言树分析数据

- r语言主成分pca树分析

- r语言决策树分析数据

r语言更多分析相关

- 数据r语言分析

- r语言分析序列

- r语言线性模型分析

- r语言序列分析

- r语言广义分析

- 视频r语言分析

- r语言贝叶斯分析

- r语言分析案例

- r语言广义线性模型分析

- r语言线性分析

- 视频r语言分析数据

- r语言var分析

- r语言arima分析

- r语言效应分析

- r语言glm分析

- r语言线性回归分析

- r语言广义glm分析

- r语言分析指数

- r语言广义分析数据

- r语言分析股票

- r语言平滑分析

- r语言线性模型分析数据

- r语言广义模型分析

- r语言分析调查

- 数据r语言逻辑回归分析

- r语言广义逻辑回归分析

- r语言层次分析

- r语言判别分析

- r语言分析患者

- r语言贝叶斯模型分析

- r语言方差分析

- 分析r语言

- r语言树分析

- r语言泊松分析

- r语言股票分析

- r语言lasso分析

- r语言因子分析

- r语言逻辑回归logistic分析

- r语言线性分析数据

- r语言模型分析股票

- r语言模型分析指数

- r语言效应模型分析

- r语言分析投资

- r语言建模分析

- 数据r语言分析调查

- r语言分析葡萄酒

- r语言对数分析

- r语言分析数据集

- 数据r语言分析数据可视化

- r语言arima var分析