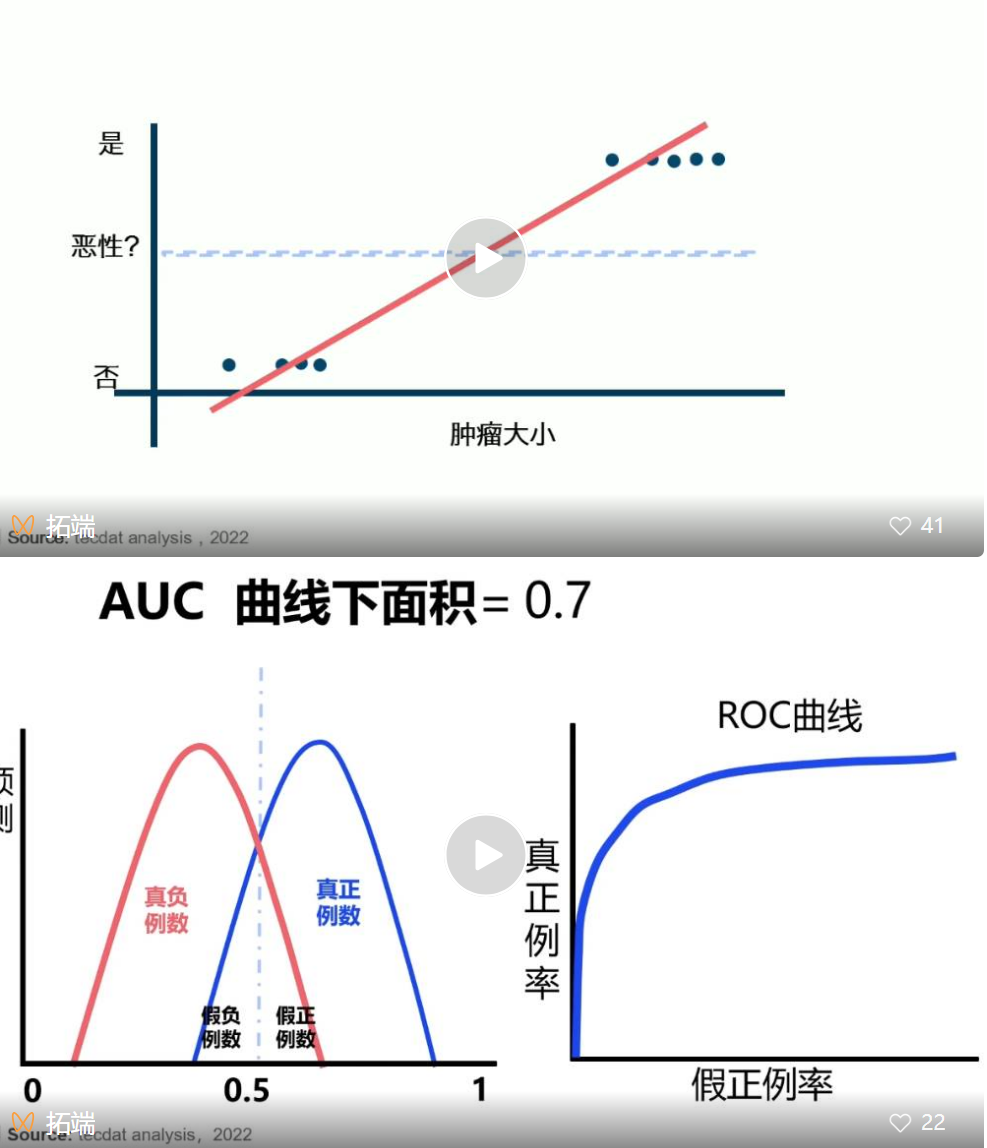

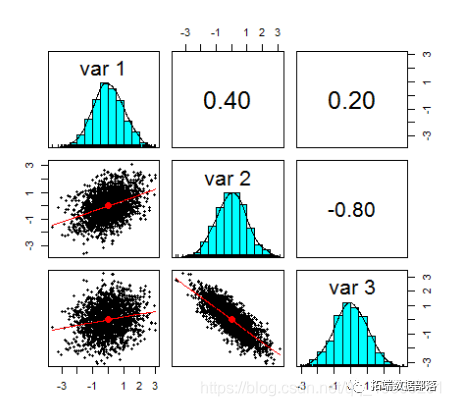

R语言逻辑回归logistic对ST股票风险建模分类分析混淆矩阵、ROC曲线可视化

信用风险建模是金融领域的重要课题,通过建立合理的信用风险模型,可以帮助金融机构更好地评估借款人的信用状况,从而有效降低信贷风险(点击文末“阅读原文”获取完整代码数据)。 相关视频 本文使用了 R 语言...

R语言用GARCH模型波动率建模和预测、回测风险价值 (VaR)分析股市收益率时间序列

原文链接:http://tecdat.cn/?p=26897 风险价值 (VaR) 风险价值 (VaR) 是金融风险管理中使用最广泛的市场风险度量,也被投资组合经理等从业者用来解释未来市场风险。VaR 可以定义为资产在给定时间段内以概率 θ 超过的市场价值损失。对于收益率 rt 的时间序...

R语言和QuantLib中Nelson-Siegel模型收益曲线建模分析

Nelson-Siegel- [Svensson]模型是拟合收益曲线的常用方法。它的优点是其参数的经济可解释性,被银行广泛使用。但它不一定在所有情况下都有效:模型参数有时非常不稳定,无法收敛。 纳尔逊(Nelson)和西格尔(Siegel)在其原始论文中从远期利率入手,然后推导了收益率至到期曲线的公...

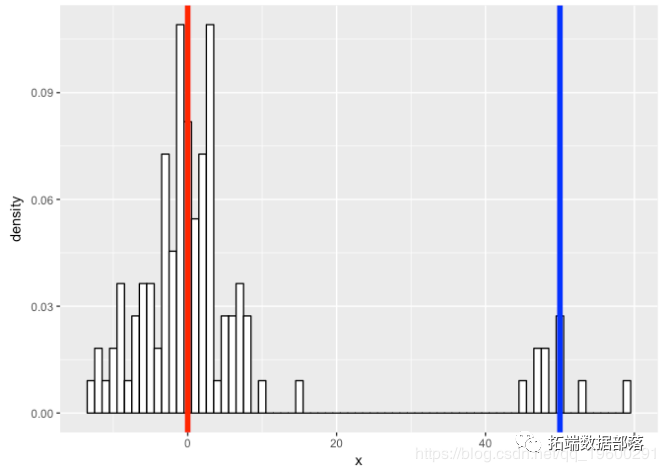

R语言实现 Copula 算法建模相依性案例分析报告

copula是将多变量分布函数与其边缘分布函数耦合的函数,通常称为边缘。Copula是建模和模拟相关随机变量的绝佳工具。Copula的主要吸引力在于,通过使用它们,你可以分别对相关结构和边缘(即每个随机变量的分布)进行建模。 copulas如何工作 首先,让我们了解copula的工作方式。 ...

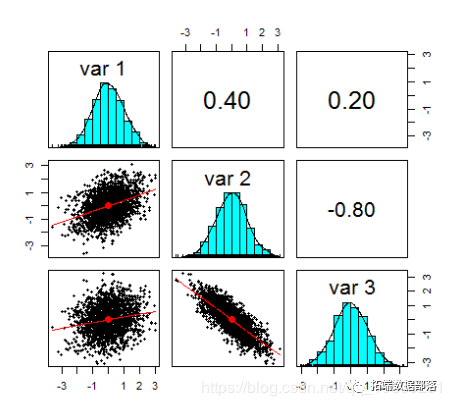

R语言实现有限混合模型建模分析

介绍 有限混合模型在应用于数据时非常有用,其中观察来自不同的群体,并且群体隶属关系未知。 模拟数据 首先,我们将模拟一些数据。让我们模拟两个正态分布 - 一个平均值为0,另一个平均值为50,两者的标准差为5。 m1 <- 0 m2 ...

R语言实现 Copula 算法建模依赖性案例分析报告

copula是将多变量分布函数与其边际分布函数耦合的函数,通常称为边缘。Copula是建模和模拟相关随机变量的绝佳工具。Copula的主要吸引力在于,通过使用它们,你可以分别对相关结构和边缘(即每个随机变量的分布)进行建模。 copulas如何工作 首先,让我们了解copula的工作方式。 ...

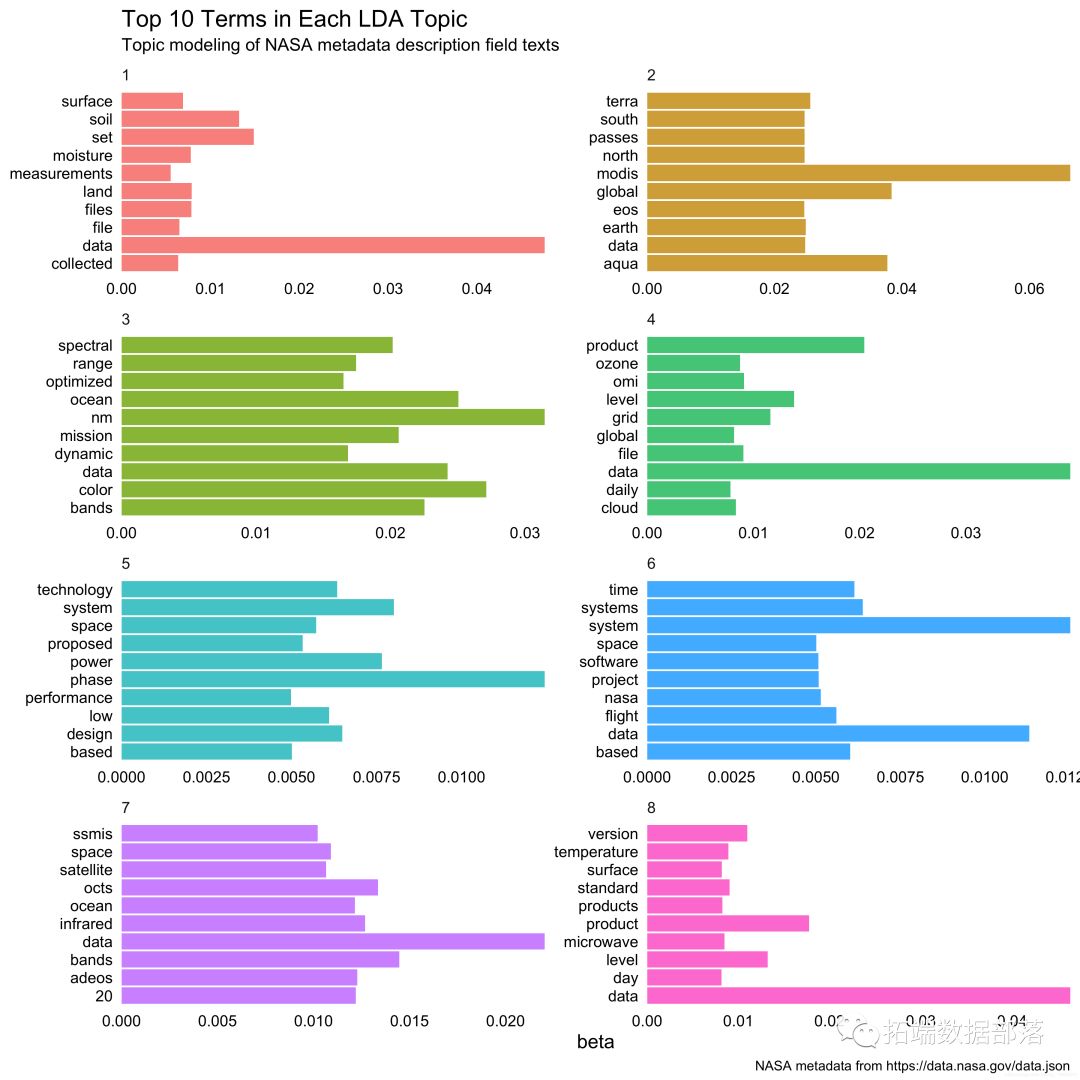

R语言对NASA元数据进行文本挖掘的主题建模分析

目录 什么是主题建模? 获取和整理NASA元数据 制作DocumentTermMatrix LDA主题建模 探索建模 每个文档都属于哪个主题? 将主题建模连接到关键字 NASA有32,000多个数据集,并且NASA有兴趣了解这些数据集之间的联系,...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言分析相关内容

- r语言聚类分析可视化

- r语言实战分析

- r语言因子分析数据分析

- r语言聚类分析分析

- r语言分类分析

- r语言分析价值

- r语言分析数据可视化

- r语言pca主成分分析可视化

- r语言分析信用

- r语言分析数据实例

- r语言pca分析数据

- r语言分析数据可视化数据

- r语言分析实例

- r语言分析指标

- r语言pca分析可视化

- r语言主成分分析pca

- r语言神经网络分析

- r语言主成分分析数据

- r语言pca分析

- r语言pca主成分分析

- r语言分析可视化

- r语言聚类主成分分析

- r语言分析pca

- r语言分析可视化数据

- r语言指数分析可视化

- r语言股价分析

- r语言逻辑回归分析分类

- r语言逻辑回归分析分类数据

- r语言分析房价

- r语言lda分析

- r语言研究分析

- r语言模型分析可视化

- r语言变量分析

- r语言分析分类

- r语言garch分析

- r语言指数分析

- r语言模型分析

- r语言分析分类数据

- r语言knn分析

- r语言逻辑回归分析

- r语言lda分析数据

- r语言gam分析

- r语言检验分析

- r语言误差分析

- r语言主成分pca分析

- r语言模型研究分析

- r语言树分析数据

- r语言主成分pca树分析

- r语言决策树分析数据

r语言更多分析相关

- 数据r语言分析

- r语言分析序列

- r语言线性模型分析

- r语言序列分析

- r语言广义分析

- 视频r语言分析

- r语言贝叶斯分析

- r语言分析案例

- r语言广义线性模型分析

- r语言线性分析

- 视频r语言分析数据

- r语言var分析

- r语言模型分析序列

- r语言arima分析

- r语言效应分析

- r语言glm分析

- r语言线性回归分析

- r语言广义glm分析

- r语言分析指数

- r语言广义分析数据

- r语言分析股票

- r语言平滑分析

- r语言线性模型分析数据

- r语言广义模型分析

- r语言分析调查

- 数据r语言逻辑回归分析

- r语言广义逻辑回归分析

- r语言层次分析

- r语言判别分析

- r语言分析患者

- r语言贝叶斯模型分析

- r语言方差分析

- 分析r语言

- r语言树分析

- r语言泊松分析

- r语言股票分析

- r语言lasso分析

- r语言因子分析

- r语言逻辑回归logistic分析

- r语言线性分析数据

- r语言模型分析股票

- r语言模型分析指数

- r语言效应模型分析

- r语言分析投资

- 数据r语言分析调查

- r语言分析葡萄酒

- r语言对数分析

- r语言分析数据集

- 数据r语言分析数据可视化

- r语言arima var分析