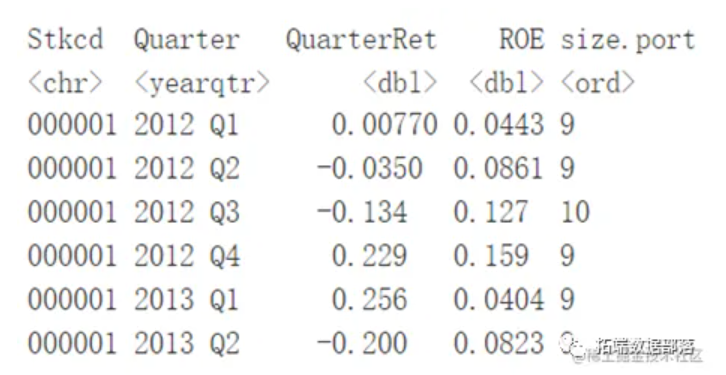

R语言分析ROE与股票收益的关系

全文链接:http://tecdat.cn/?p=32829 分析师:Yujia Shen 影响股票收益的因子一直是研究者与投资者关注的问题。虽然已有超过1000个因子被提出与确认,但它们的长期影响力及如何导致收益变化并未被研究透彻(点击文末“阅读原文”获取完整代码数据)。 本项目选择研究ROE在长...

R语言两阶段最小⼆乘法2SLS回归、工具变量法分析股息收益、股权溢价和surfaces曲面图可视化

投资者最关心的两个问题就是收益率和股息,两者作为公司经营状况的两个重要方面,往往同时出现在投资报告中,二者之间具有较强的关联性(点击文末“阅读原文”获取完整代码数据)。 目前,国内外对于股票股息收益、股息收益率和股权溢价等方面的研究已有很多,但大多数是关于市场环境或宏观因素对上述指标产生影响的研究。...

R语言广义矩量法GMM和广义经验似然GEL估计ARMA、CAPM模型分析股票收益时间序列

原文链接:http://tecdat.cn/?p=27564 本文展示了如何通过矩量的广义方法和广义经验似然来估计模型。对这两种方法的理论方面进行了简要讨论,并通过经济学和金融学中的几个例子介绍了R语言。 介绍 自Hansen ( 1982 ) 以来,广义矩量法 (...

R语言BOOTSTRAP(自举法,自抽样法)估计回归模型置信区间分析股票收益

介绍 假设你做了一个简单的回归,现在你有了你的 . 您想知道它是否与(例如)零显著不同。一般来说,人们会查看他们选择的软件报告的统计数据或 p.value。问题是,这个 p.value 计算依赖于因变量的分布。如果没有不同的说明,您的软...

R语言用回归构建配对交易(Pairs Trading)策略量化模型分析股票收益和价格

对于那些不熟悉“配对交易”概念的人来说几句话。首先,您应该了解,每只股票的走势不是由公司业绩主导,而是由总体市场走势主导。这就是许多“因子模型”的由来,驱动每只股票的因素是 _市场因素_,在大多数情况下,它与标准普尔指数近似。 因此,无论多么伟大的公司,它都经不起任何大规模的市场衰退。假设这样做,买...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言分析相关内容

- r语言聚类分析可视化

- r语言实战分析

- r语言因子分析数据分析

- r语言聚类分析分析

- r语言分类分析

- r语言分析价值

- r语言分析数据可视化

- r语言pca主成分分析可视化

- r语言分析信用

- r语言分析数据实例

- r语言pca分析数据

- r语言分析数据可视化数据

- r语言分析实例

- r语言分析指标

- r语言pca分析可视化

- r语言主成分分析pca

- r语言神经网络分析

- r语言主成分分析数据

- r语言pca分析

- r语言pca主成分分析

- r语言分析可视化

- r语言聚类主成分分析

- r语言分析pca

- r语言分析可视化数据

- r语言指数分析可视化

- r语言股价分析

- r语言逻辑回归分析分类

- r语言逻辑回归分析分类数据

- r语言分析房价

- r语言lda分析

- r语言研究分析

- r语言模型分析可视化

- r语言变量分析

- r语言分析分类

- r语言garch分析

- r语言指数分析

- r语言模型分析

- r语言分析分类数据

- r语言knn分析

- r语言逻辑回归分析

- r语言lda分析数据

- r语言gam分析

- r语言检验分析

- r语言误差分析

- r语言主成分pca分析

- r语言模型研究分析

- r语言树分析数据

- r语言主成分pca树分析

- r语言决策树分析数据

r语言更多分析相关

- 数据r语言分析

- r语言分析序列

- r语言线性模型分析

- r语言序列分析

- r语言广义分析

- 视频r语言分析

- r语言贝叶斯分析

- r语言分析案例

- r语言广义线性模型分析

- r语言线性分析

- 视频r语言分析数据

- r语言var分析

- r语言模型分析序列

- r语言arima分析

- r语言效应分析

- r语言glm分析

- r语言线性回归分析

- r语言广义glm分析

- r语言分析指数

- r语言广义分析数据

- r语言分析股票

- r语言平滑分析

- r语言线性模型分析数据

- r语言广义模型分析

- r语言分析调查

- 数据r语言逻辑回归分析

- r语言广义逻辑回归分析

- r语言层次分析

- r语言判别分析

- r语言贝叶斯模型分析

- r语言方差分析

- 分析r语言

- r语言树分析

- r语言泊松分析

- r语言股票分析

- r语言lasso分析

- r语言因子分析

- r语言逻辑回归logistic分析

- r语言线性分析数据

- r语言模型分析股票

- r语言模型分析指数

- r语言效应模型分析

- r语言分析投资

- r语言建模分析

- 数据r语言分析调查

- r语言分析葡萄酒

- r语言对数分析

- r语言分析数据集

- 数据r语言分析数据可视化

- r语言arima var分析